In presenza di segnali di rallentamento macroeconomico, come si è chiuso il 2018 per le vendite della Gdo? A tracciare un primo consuntivo à la ricerca ‘Le principali dinamiche dell’alimentare nel largo consumo’, promossa da Tuttofood (6-9 maggio) e Fiera Milano e condotta da Iri.

Si evidenzia un rallentamento che si traduce in un +0,1% a valore, per un totale di 65,6 miliardi di euro (rispetto a 65,5 miliardi e +2,7% del 2017) e un -0,6% a volume (contro un +2% del 2017). L'incremento dei prezzi è stato dello 0,7% (0,5% nel 2017) mentre la pressione promozionale è rimasta invariata, a quota 27,4 per cento.

A gennaio 2019, diversamente, l'alimentare fa segnare uno spunto molto positivo (+4,6% in valore e +4,8% in volume) sebbene gli incrementi siano dovuti anche ai rimbalzi tecnici di calendario.

Nel dettaglio i prodotti del largo consumo confezionato (LCC), fatto 100 il 2017, hanno chiuso il 2018 con un indice pari a 105. A questa variazione i diversi canali hanno contributo in maniera differente. Il consumatore, infatti, acquista food sempre più spesso negli specializzati, nei discount e online: quest'ultimo contribuisce alla crescita per 0,16 punti, mentre i supermercati apportano 0,45 punti e i discount 0,46.

Nell'online la maggioranza delle categorie alimentari sale, in valore, tra il 20% e il 50%, con un indice di prezzo medio superiore a quello dei canali fisici.

Negli ultimi dieci anni (2009-2018), inoltre, il consumatore italiano ha cambiato le priorità di spesa privilegiando, sempre di più, il food & beverage. Preso come indice 100 il 2009, nel 2018 il dato raggiunge 110 per gli alimentari e 102 per le bevande, mentre si ferma a 98 per la cura della persona e scende a 87 per la cura della casa.

Sempre nel 2018 si conferma lo spostamento verso gli alimentari freschi confezionati: l'ortofrutta a peso imposto cresce del 5,6% (+6,9% nel 2017) e il fresco del 2,1% (+3,5% nel 2017).

Tra le merceologie che registrano i maggiori incrementi si segnalano le uova fresche (+10,3% a 545 milioni di euro), la gastronomia a peso imposto e variabile (+6,6% a 1.703 milioni di euro) e i condimenti (+4,2% a 498 milioni di euro). Categorie, queste, che suggeriscono un crescente interesse per i prodotti pronti ad alto contenuto di servizio.

Con riguardo all’offerta spicca, in modo particolare, il segmento premium: +2,9% con un picco del 9,9% per le marche “alte” del distributore (premium, bio, eco e funzionale).

Anche il vino ha subito, dal canto suo, una frenata nel corso del 2018, come spiega l’anticipazione della ricerca condotta da Iri per Vinitaly 2019 (Verona 7-10 aprile) riguardante i prodotti italiani nel canale Gdo.

Se il mercato ha registrato una flessione nel 2018, si prevede una ripresa nel 2019: i dati relativi alle vendite nei mesi di gennaio e febbraio 2019, infatti, vedono i vini a denominazione d’origine aumentare del 5,3% (bottiglia da 0,75), mentre il totale del vino confezionato cresce dell’1,7% (a volume).

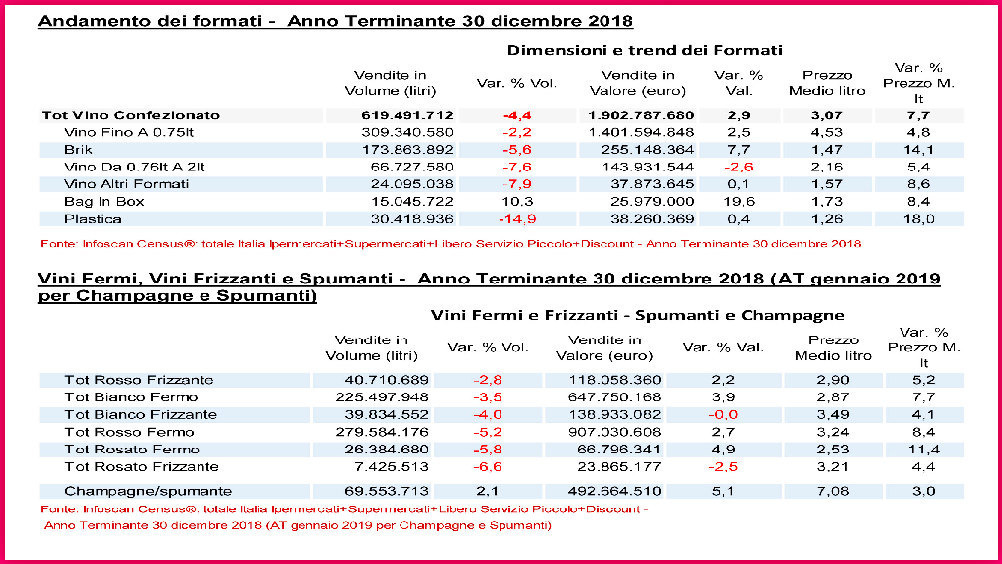

Nella Dmo si sono venduti, nel 2018, più di 619 milioni di litri di vino italiano per un valore di 1 miliardo e 902 milioni di euro. Tra i più gettonati si trovano Lambrusco e Chianti, con buone performance per Montepulciano d’Abruzzo, Muller Thurgau, Gutturnio e Primitivo.

Nella speciale graduatoria dei vini “emergenti”, cioè a maggior tasso di crescita, va sottolineato l’exploit del Lugana, un bianco doc prodotto soprattutto nelle provincie di Brescia e Verona, che conquista il primo posto con un aumento a volume del 22,1% nel 2018 (a valore del 24,2%). Crescono in modo rilevante Passerina e Ribolla ed entrano tra i top 15 Grignolino, Cerasuolo, Refosco e Aglianico.

Aumentano anche le vendite degli spumanti che crescono del 2,1% a volume, mentre i vini Doc e Docg chiudono a -0,7%, con un prezzo medio di 4,74 euro al litro.

I vini Igt perdono il 2,4% e i vini generici l’8,9% (a volume, bottiglia 0,75).

Il dato complessivo del vino confezionato (che comprende il brik, il bag in box e altro) vede, nel 2018, una caduta del 4,4% a volume, ma un aumento a valore del 2,9%.

Aumentano sensibilmente i prodotti biologici, del 18% per i vini e dell’11,8% per gli spumanti, ma le vendite nei supermercati sono ancora limitate a circa 5 milioni di litri all’anno.

E. Dal Chele