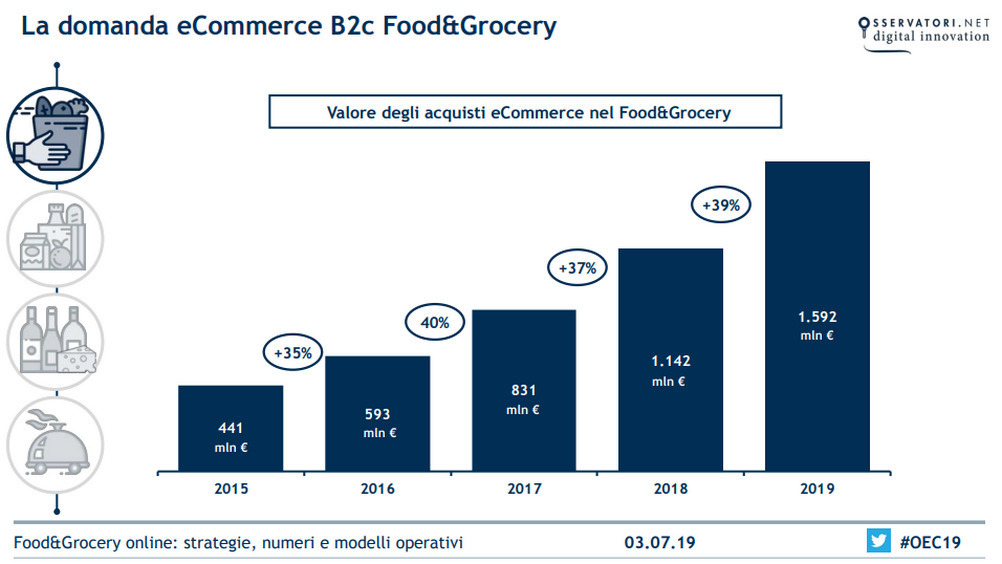

Nel 2019 il mercato online food&grocery sfiora 1,6 miliardi di euro, con +39% rispetto al 2018. Nonostante questo il settore resta ancora marginale, con un’incidenza, sul totale e-commerce B2C italiano (31,5 miliardi di euro) pari al 5 per cento. Sono i dati principali dell’Osservatorio e-commerce B2C, promosso dalla School of Management del Politecnico di Milano e da Netcomm.

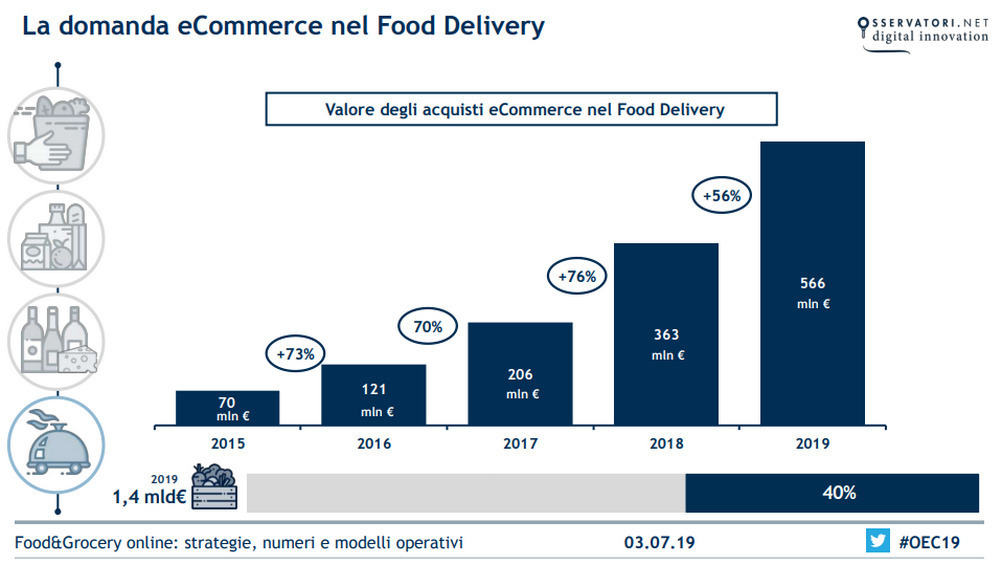

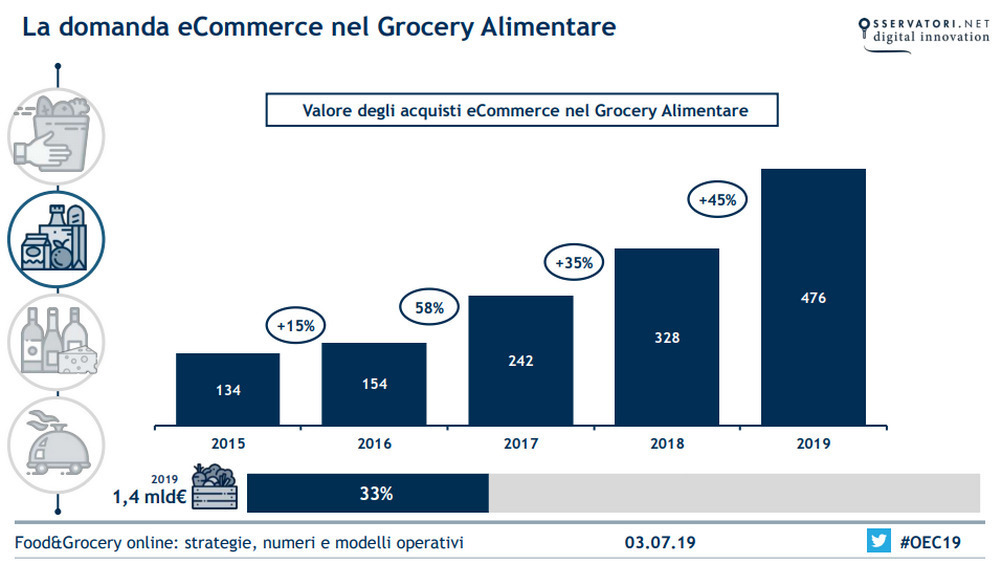

La componente forte (89%) è rappresentata dall’alimentare, con un valore degli acquisti di oltre 1,4 miliardi di euro. Il restante 11%, circa 170 milioni di euro, è legato alla salute e benessere. Nell’universo del cibo il food delivery si conferma primo con 566 milioni di euro di vendite e un tasso di crescita del 56% anno su anno.

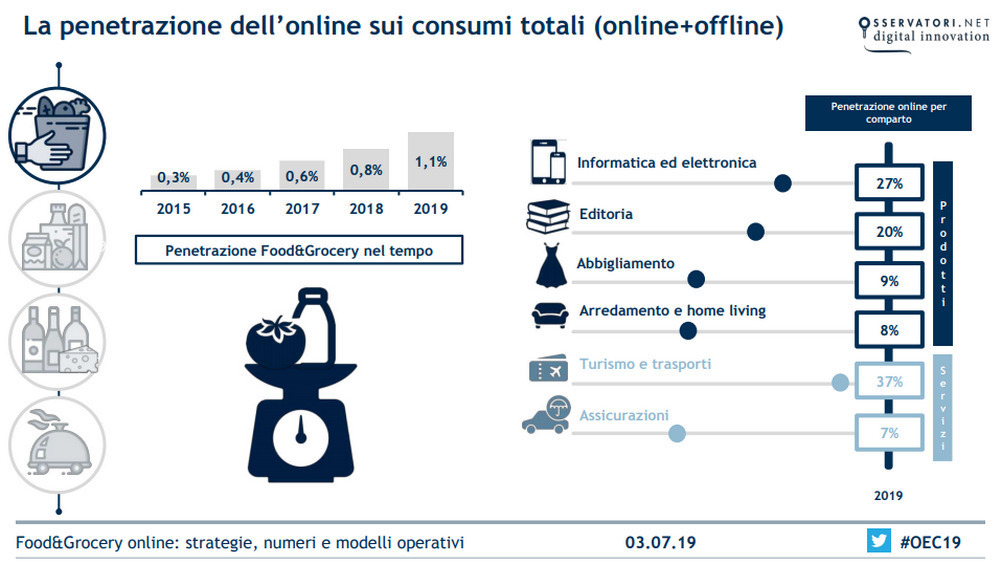

“Il food&grocery online è il settore che nel 2019 cresce con il ritmo più sostenuto: +39% a fronte del +15% dell’e-commerce nel suo complesso – spiega Riccardo Mangiaracina, responsabile scientifico dell’Osservatorio -. Gli acquisti dei consumatori italiani (su siti sia italiani, sia stranieri) incidono però ancora in modo scarso sul totale degli acquisti retail. La penetrazione infatti supera di poco l’1% ed è pari a circa un sesto di quella media dei prodotti (6%)”.

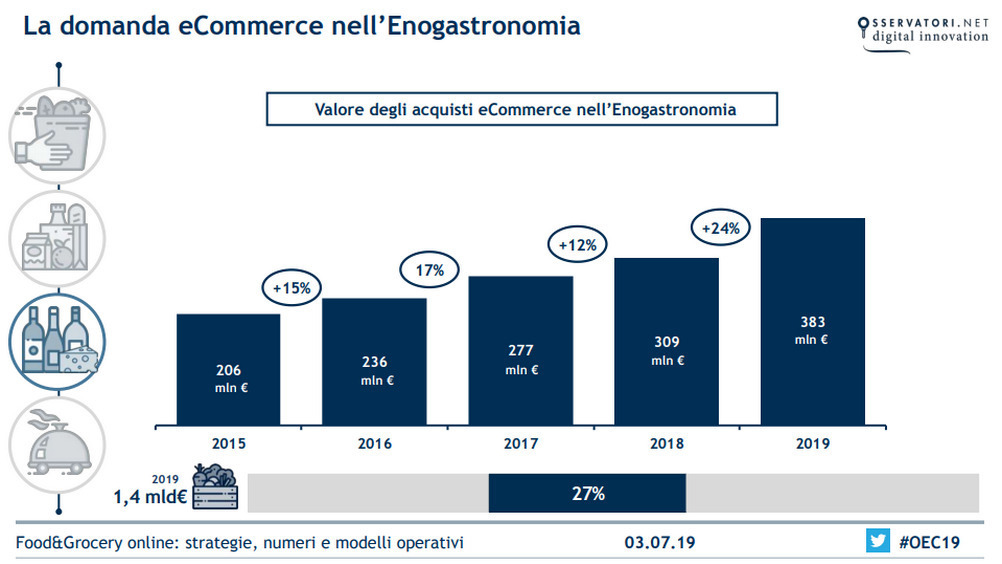

Come abbiamo visto la componente più rilevante è rappresentata dall’alimentare, a sua volta articolato in 3 segmenti: grocery food (prodotti da supermercato), con un valore di 476 milioni di euro, enogastronomia, con 383 milioni e food delivery, con 566.

“I numerosi progetti, avviati e consolidati, hanno potenziato un’offerta fino a qualche tempo fa piuttosto limitata, ma la strada da percorrere è ancora lunga – conferma Valentina Pontiggia, direttore dell’Osservatorio -. Oggi poco più di due terzi degli italiani (68,5%, era il 64% due anni fa) possono fare online la spesa da supermercato, ma con un livello di servizio non sempre adeguato alle aspettative, e quasi la metà degli abitanti (47% contro il 31% nel 2017) è coperta potenzialmente dal servizio di consegna a domicilio di cibo pronto”.

L’attivazione di un’iniziativa e-commerce, secondo Pontiggia, rappresenta dunque solo l’inizio di un processo lungo e difficile di integrazione tra canali che richiede scelte orientate al lungo periodo, continui investimenti e sviluppo di competenze: “Solo così è possibile superare i connotati, ancora sperimentali, di molte decisioni di management, garantire una copertura territoriale sempre più estesa e offrire un livello di servizio idoneo. Ed è proprio nello sviluppo di questo settore, il primo nel paniere degli acquisti totali degli italiani, che si gioca il futuro dell’e-commerce nel nostro Paese".

In questo scenario cambiano le modalità di accesso ai prodotti alimentari: non solo online, ma anche metodi di consegna innovativi, come click&collect o drive, con soluzioni sempre più semplici, dall’abbonamento, alla disponibilità di liste della spesa preimpostate.

“Ne sono un esempio – prosegue Pontiggia - i servizi sempre più diffusi di meal-kit, che consentono di ricevere un box con tutti gli ingredienti necessari per realizzare una cena a casa: un servizio che va oltre la mera consegna dei prodotti e che aggiunge un forte elemento esperienziale”.

Lo sviluppo deciso del food delivery è dovuto senza dubbio alla crescita della copertura nei centri di medio-grandi dimensioni, conclude Samuele Fraternali, senior advisor dell’Osservatorio: “In questi anni gli operatori hanno investito per attivare il servizio in nuove città e per aumentare l’offerta disponibile. Oggi infatti il 93% dei nuclei urbani, con popolazione superiore ai 50.000 abitanti, dispone di consegna a domicilio (era il 74% nel 2017) e circa un abitante su due (47%) può ordinare online piatti pronti, in confronto agli uno su tre del 2017”.