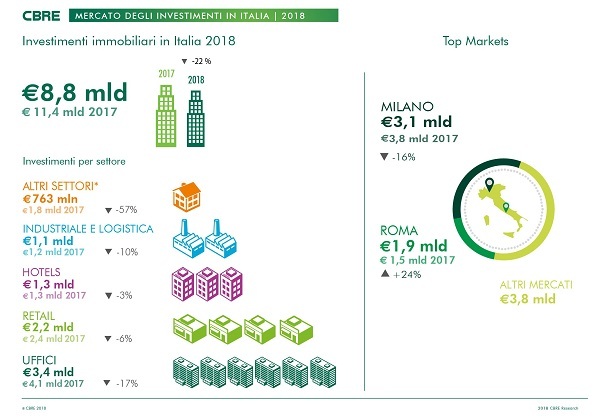

Nel 2018 in Italia il volume degli investimenti nel campo immobiliare è stato pari a € 8,856 mld, in calo del 22% rispetto al 2017, anno record in assoluto con oltre € 11 mld di investimenti.

Sulla contrazione dei volumi investiti ha pesato il periodo di incertezza politica che ha caratterizzato buona parte dello scorso anno e che ha generato un aumento dello spread, determinando un rallentamento nell’erogazione dei crediti, impedendo o ritardando alcune operazioni. Gli eventi politici italiani dell’anno appena trascorso hanno introdotto due nuovi fattori che hanno inciso sulla situazione economica locale: le indicazioni relative alla legge di bilancio, che hanno modificato le aspettative degli operatori e confermato i timori di una possibile deroga agli obiettivi di rientro dal debito e l’impennata dello spread, soprattutto nel periodo tra aprile e dicembre 2018.

Con l’approvazione della legge di bilancio, con un assottigliamento e una presumibile ulteriore riduzione dello spread, il mercato italiano del real estate non dovrebbe andare incontro a grandi fluttuazioni. L’Italia soffre ancora di mancanza di prodotto. Il motore delle transazioni continua a essere rappresentato dagli investitori internazionali, che non smettono di manifestare la loro volontà di operare nel nostro Paese; permane invece una carenza di quelli italiani.

La logistica ha registrato investimenti pari a 1,112 mld, in contrazione del 10% rispetto al 2017. L’anno precedente, però, aveva segnato il record del settore grazie all’operazione Logicor, che aveva pesato per circa la metà del totale investito. Considerata l’assenza di operazioni così fortemente distorsive, il comparto si conferma performante: al netto dell’operazione Logicor, il volume transato è raddoppiato rispetto all’anno precedente. La crescita dell’e-commerce continua a influenzare positivamente le performance dell’intero settore e il sentiment per il 2019 si conferma in linea con l’anno appena trascorso.

Nel settore uffici, su un totale investito di 3,418 mld e un calo del 17% rispetto all’anno precedente, Milano rimane il mercato privilegiato da parte degli investitori, attestandosi a € 2,077 mld di investimenti. Roma mantiene un ottimo livello di take up in un contesto di mercato che continua a contrarsi: la Capitale si conferma perfettamente in linea con il 2017, con un volume investito di € 1,111 mld. Le due città continuano a polarizzare il mercato italiano in questo comparto. Il driver principale nel settore è, oggi, la qualità: occupier e investitori hanno dimostrato di rinunciare volentieri a qualche metro quadro in favore di una maggiore flessibilità e di spazi riqualificati e sostenibili, con certificazioni ambientali. La contrazione del volume degli investimenti risente, oltre che della diminuzione dei finanziamenti, della mancanza di attività di sviluppo: l’offerta di prodotto si mantiene molto limitata.

Il retail, invece, è quello che meglio ha reagito alla contrazione del mercato: rappresenta una delle asset class più performanti dell’anno, con investimenti pari a € 2,243 mld, sebbene in leggero calo (-6%) rispetto al 2017, legato probabilmente alla contrazione dei consumi. Il trend è totalmente opposto a quello europeo, in cui il mercato si conferma stabile per tutte le asset class ma vede il retail in contrazione. Le transazioni in questo comparto, in Italia, hanno riguardato quasi esclusivamente centri commerciali, a conferma delle buone performance nel nostro Paese, dovute a una minore quantità di stock. Nel 2019 si potrebbe assistere al completamento di alcune importanti operazioni su Factory Outlet, settore che in Italia è ancora piuttosto silente.

Il comparto hotel, che ha raccolto € 1,321 mld di investimenti nel 2018 (in linea rispetto al 2017), rappresenta l'asset class più promettente nel 2019, anno in cui ci si aspettano forti volumi di crescita e investimenti da parte di investitori internazionali, comprese alcune grandi catene alberghiere. L’Italia, infatti, ha una concentrazione di destinazioni leisure e business e destinazioni lusso senza eguali al mondo in termini di qualità del turismo, livelli di performance e varietà di segmenti (millennials, famiglie, seniors).

Trend

29 Gennaio 2019

Investimenti immobiliari: - 22% rispetto al 2017