di Luca Salomone

Ottimi segnali per il la moda che, come altri settori del non alimentare, si prepara alla stagione calda del Black Friday, del Natale, ma anche dei saldi invernali (5 gennaio). Secondo lo studio di settore, appena pubblicato dall’ufficio studi di Mediobanca, i primi sei mesi del 2022 si sono svolti, per i maggiori operatori mondiali (78 quelli analizzati), all’insegna della crescita, con una variazione positiva del giro d’affari di 15 punti.

La classifica dei ricavi

Il mercato europeo ha spinto con forza (+24%) insieme a quello americano (+19%), trainato dagli Stati Uniti, mentre l’Asia è stata penalizzata dalle restrizioni legate al Covid-19 (+3 per cento).

Nonostante l’attuale scenario macroeconomico, per l’intero 2022 le aspettative restano favorevoli e i primi dati indicano una crescita media dei ricavi del 18% (+15% a cambi costanti) nell’intervallo gennaio-settembre.

Le multinazionali del settore sono supportate da fondamentali solidi, ma stanno comunque incrementando i propri listini (+6% in media nel 2022), in risposta ai rialzi dei costi produttivi (materie prime, mano d’opera e logistica), nonché alle pressioni valutarie.

Da aggiungere che l’anno in corso replica le tendenze del 2021, quando le 78 multinazionali hanno fatturato complessivamente 497 miliardi di euro (+26% sul 2020), superando dell’8,5% i livelli pre-pandemici.

Al primo posto per ricavi si conferma la francese Lvmh (64,2 miliardi), seguita da Nike (41,2), Inditex (27,7), Adidas (21,2), Essilor-Luxottica (19,8), H&M (19,4) e dal gruppo svizzero Richemont (19,1). Prima fra gli italiani è Prada (3,4 miliardi), al 33° posto, seguita da Calzedonia (46ema), da Moncler (52esima) e Giorgio Armani (54esima).

Anche la redditività supera i livelli ante crisi: il margine ebit aggregato sale al 15,8 dal 9,1% del 2020 e dal 13,1 del 2019. In rialzo, ma ancora al di sotto dei livelli del 2019, gli investimenti: +20,6 sul 2020 e -5,9% sul 2019.

Sul versante patrimoniale, le multinazionali della moda si distinguono per una struttura finanziaria più solida rispetto alla media della grande manifattura (debiti finanziari sul capitale netto al 68,3% vs 88%), con i gruppi europei più capitalizzati di quelli statunitensi (59,7 contro 106,9%).

I fornitori si avvicinano

La forza lavoro nelle multinazionali della moda è impegnata, in massima parte, nella rete di vendita e nella logistica (64%) e, in misura minore, negli uffici amministrativi (19%) e negli stabilimenti (17%).

Le 78 multinazionali hanno occupato quasi 2,2 milioni di persone nel 2021, in ridimensionamento dell’1,4% sul 2019 (+3,4% per i gruppi europei e -8,1% per quelli statunitensi).

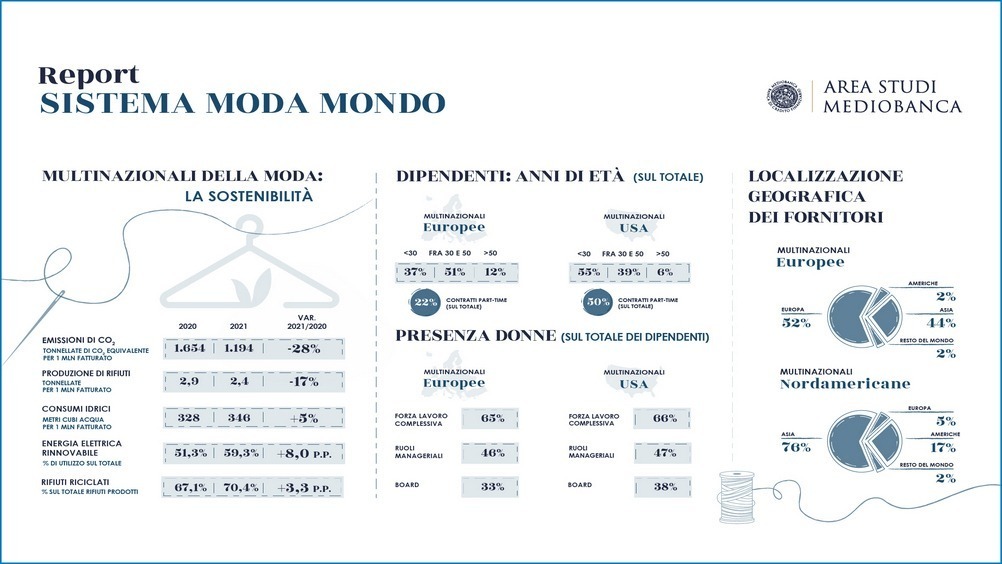

Relativamente alla supply chain, i fornitori dei maggiori operatori mondiali sono localizzati, per il 62%, in Asia, per il 29% in Europa e per il 7% nelle Americhe, con punte di oltre il 90% in Oriente per il fast fashion e le calzature sportive.

Il ricorso a fornitori asiatici è più marcato per i gruppi nordamericani rispetto a quelli europei (76% contro 44 per cento), che concentrano nel Vecchio Continente oltre la metà dei propri partner (52%), seguendo una strategia di prossimità e maggiore qualità.

Infine un segnale dell’eccellenza del Made in Italy: mediamente oltre un quarto dei fornitori dei gruppi europei della moda ha sede in Italia, con picchi di oltre l’80% nella fascia alta del mercato.

Relativamente alla rete distributiva, nel 2021 sono lievemente aumentati i punti vendita a livello globale (+0,7% sul 2020) trainati dall’area asiatica (+4,2%), mentre sono in ridimensionamento quelli in Europa (-1,9%) e Nord America (-1,6%).