Crollo degli investimenti pubblicitari, resilienza di alcuni settori e un nuovo linguaggio negli spot, soprattutto in tv: sono queste le principali evidenze che emergono dall’analisi di Nielsen sull’andamento del mercato pubblicitario a marzo 2020, presentata da Alberto Dal Sasso, AIS managing director di Nielsen, nel corso di un webinar, insieme ai presidenti delle associazioni che rappresentano la filiera della comunicazione italiana: Lorenzo Sassoli de Bianchi (UPA – Utenti Pubblicità Associati), Massimo Martellini (FCP- Federazione Concessionarie di Pubblicità) ed Emanuele Nenna (UNA – Aziende della Comunicazione Unite).

Dopo un febbraio positivo, che, in tempi non sospetti, poteva far presagire un trend consolidato, a marzo il mercato pubblicitario crolla del 29%, perdendo circa 243 milioni di euro rispetto allo stesso mese del 2019 (594,7 milioni vs 837,7 milioni). L’andamento si riflette anche sul trimestre che si chiude in calo del 9,2%. La contrazione, sia per il singolo mese che per il periodo cumulato gennaio – marzo, riguarda tutti i mezzi e generalmente tutti i settori, seppur qualche comparto abbia beneficiato del buon andamento di inizio anno.

Relativamente ai singoli mezzi, la TV è calata nel singolo mese del 30,9%, chiudendo il trimestre a -10,5%. I quotidiani e i periodici a marzo perdono rispettivamente il -34,1% e -31,5% (-18% e -21,2% l’andamento gennaio – marzo 2020). Dopo performance positive per diversi mesi consecutivi, il lockdown ha impattato anche sulla raccolta pubblicitaria della radio: -41,6% a marzo e -8,9% nel trimestre.

Anche internet ne risente: sulla base delle stime realizzate da Nielsen, la raccolta dell’intero universo del web advertising, comprendente search, social, classified (annunci sponsorizzati) e i cosiddetti “Over The Top” (OTT), a marzo si ferma a -19,2%, limitando la perdita del trimestre a -2%, la minore tra tutti i mezzi. Outdoor e Transit soffrono in particolar modo le limitazioni alla circolazione di mezzi e persone, con cali a marzo rispettivamente del 47,4% e 60,9% (-22,6 e -30,2 nel trimestre). Fatturato a quota zero nel singolo mese per GoTV e Cinema; direct mail in calo del 58,2% a marzo (-24,8% gennaio – marzo).

Per quanto riguarda i settori merceologici, a marzo la gestione casa e enti / istituzioni sono incrementi rispettivamente del 17,5% e 9,8% (+6,3% e +17,2% nel trimestre. Nel singolo mese calano tutti gli altri, in particolar modo turismo / viaggi (-85,4%) e tempo libero (-80,1%). Per il periodo gennaio – marzo, grazie al buon andamento del bimestre, mostrano resilienza altri quattro settori che chiudono in positivo: distribuzione (+7,9%), bevande / alcolici (8,7%), industria / edilizia / attività (5,9%), elettrodomestici (3,0%).

Dietro questo calo ci sono una serie di fattori che hanno impattato in misura diversa seppur tutti determinanti: l’effetto quantità (calo del numero degli spot pianificati), effetto lockdown su cinema e out of home, effetto prezzo ed effetto eventi (annullamento appuntamenti mediatici/sportivi).

In questo contesto si è inserito un nuovo atteggiamento degli investitori, che hanno puntato su messaggi nuovi per rafforzare i valori del brand e mantenere un contatto emotivo con i consumatori, facendosi vettore di fiducia e ottimismo per attraversare il momento di incertezza.

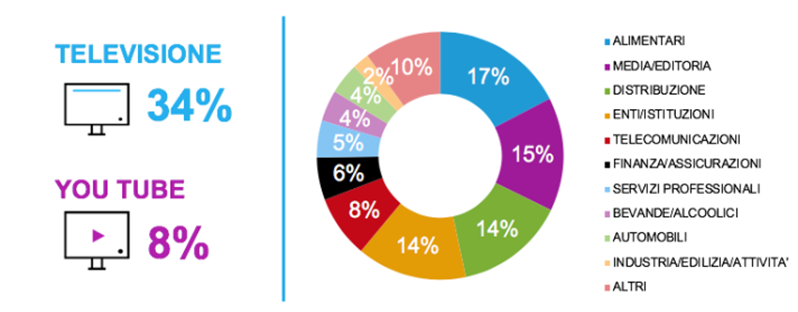

Dalla settimana successiva al 21 febbraio, quando è stato individuato l’ormai noto paziente 1 di Codogno, si è assistito a una curva crescente di nuove campagne con riferimenti al Covid in tv e su Youtube, con un picco raggiunto – e poi assestatosi - nella settimana del 6 aprile. Sul piccolo schermo, gli spot con chiari riferimenti alla situazione d’emergenza sono stati il 34% del totale delle nuove pubblicità pianificate; su Youtube, l’8%. Complessivamente sono state le aziende alimentari più di altre (seppur non di molto) a cambiare le proprie creatività.