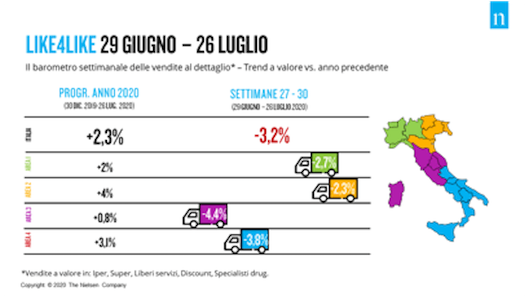

Nel periodo compreso tra lunedì 29 giugno e domenica 26 luglio si è arrestata la crescita delle vendite nella Grande Distribuzione, in controtendenza rispetto all’andamento positivo dei mesi precedenti, con un -3,3% a parità di negozi rispetto allo stesso periodo del 2019.

Negativo anche il trend delle vendite in tutte e quattro le aree geografiche, anche se meno accentuato in Nord Ovest (-2,7%) e Nord Est (-2,3%). A soffrire maggiormente sono, infatti, le aree di Sud (-3,8%) e Centro Italia (- 4.4%), dove incide significativamente il minor afflusso di turisti rispetto all’anno passato. Osservando in dettaglio l’andamento delle singole regioni, i picchi negativi si registrano in particolare in Sicilia (-7,4%), Sardegna (-7,2%), Liguria (-5,3%), Toscana (-5,2%) e Lazio (-4,4%).

A livello di canali distributivi, nel mese di luglio gli Specialisti Drug si confermano il format più dinamico del post-lockdown, registrando una crescita del +6,9%. Frenano invece i Discount, che registrano un trend negativo di -0,8%, rimanendo comunque sopra la media rispetto alla performance degli altri canali. In declino l’andamento di Liberi Servizi (-5,5%), Ipermercati (-5,4%) e Supermercati (-2,8%).

In concomitanza con una lenta ripresa dei consumi fuori casa migliorano le vendite del Cash & Carry, seppur ancora negative, che registra a luglio un trend del -8,1%.

Il canale e-Commerce continua a dimostrarsi il più resiliente, proseguendo la sua crescita anche nel post-lockdown: il trend delle vendite di prodotti di largo consumo online da lunedì 29 giugno e domenica 26 luglio è di +84,4%.

Anche nel mese di luglio, inoltre, continua a registrarsi un minor afflusso di clienti nei punti vendita durante il week end rispetto all’anno precedente: il giovedì e il venerdì, infatti, incidono maggiormente sulle vendite settimanali, ma rimane comunque il sabato il giorno preferito per fare acquisti , con un peso del 19,2% sulle vendite totali.

In seguito alla totale riapertura domenicale dei punti vendita, continua la crescita degli acquisti in questo giorno, arrivando a rappresentare circa l’11% delle vendite settimanali.

Continua, inoltre, il monitoraggio dell'andamento di alcuni panieri di prodotti protagonisti dell'emergenza sanitaria:

Effetto “prevenzione e salute”, in ordine di grandezza rispetto al fatturato generato: parafarmaceutico (+52,6%), alcol denaturato (+219%), detergenti superfici (+8,3%), sapone per le mani solido e liquido (+16,7%), guanti (+21,7%), candeggina (+5,6%), salviettine (+5,5%).

Effetto “stock”, in ordine di grandezza rispetto al fatturato generato: caffè macinato (+8%), pasta (+6,4%), olio di semi (+8,1%), conserve rosse (+3,5%), fette biscottate (+5,6%).

Per quanto riguarda il non food, i prodotti maggiormente in crescita sono: detergenti lavastoviglie (+22,7%), carta casa (+8%), contenitori per alimenti (+19%), avvolgenti alimentari (+11%), sacchetti per la spazzatura (+6,1%).

"Cuochi a casa" - il paniere degli ingredienti base - crescono: farine (+24,3%), ingredienti per pasticceria (+21,6%), uova di gallina (+4,8%), formaggi freschi uso cucina (+9,7%), aromi e spezie (+12,8%), mascarpone (+16,9%), panna fresca (+15,3%).

Nel "Comfort food" - il paniere dell’indulgence - crescono la pasticceria (+19,7%), tavolette di cioccolato (+10,7%), pane per tramezzini (+17,5%), patatine (+3%), miele (+9,6%), creme spalmabili dolci (+2,3%). In ulteriore declino rispetto al periodo precedente, invece, le vendite dei gelati (-9,6%).

Rimane forte, infine, la performance del comparto alcolici, con superalcolici (+15,6%), champagne/spumante (+14%), vino (+2,7%) e aperitivi alcolici (+19,6%).