La ripresa economica si allontana - per il 33% del campione di manager intervistati di scivola addirittura al 2025 -, mentre la possibilità di vaccinarsi si fa sempre più reale: solo un italiano su dieci si dice contrario. L’effetto della pandemia si fa sentire, con la speranza che torna a essere il vero mantra, sostenuta e accompagnata però dalla volontà di cambiamento e dall’intenzione di rivedere le priorità dell’esistenza, a partire dalla ricerca di un nuovo equilibrio fisico e psicologico.

Ecco i punti salienti del sondaggio “2021, l’anno che verrà”, svolto da Coop e Nomisma e dell’indagine “2021 Restart. Il nuovo inizio per l’Italia e gli italiani”, rivolta alla community del sito italiani.coop.

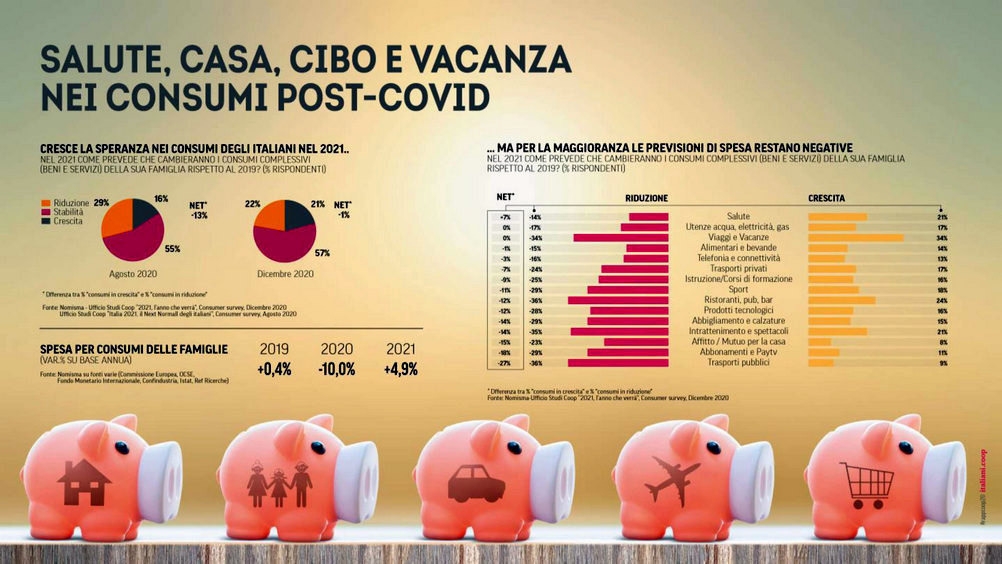

Il 2020 si chiude con la più ampia contrazione dei consumi dal dopoguerra (-10 sull’anno precedente). Il 2021 vedrà certamente una ripresa - stimabile in un +4,9% -, che non consentirà però di riguadagnare i livelli e le priorità di acquisto precedenti al Covid.

Il 21% dei soggetti spenderà di più del 2019 e con un maggiore ottimismo rispetto a un analogo sondaggio realizzato in agosto (erano il 16%). Per categoria, però, a pagare più di tutti il prezzo della pandemia, delle nuove paure o delle mutate abitudini, saranno soprattutto i trasporti pubblici, ma anche abbigliamento, calzature, abbonamenti, pay tv, che risentiranno pesantemente del timore della riduzione dei redditi.

La casa rimarrà uno dei caposaldi: un italiano su 5 sogna la domotica, quasi 4 su 10 ragionano su possibili ristrutturazioni, o efficienza energetica, e ai primi posti, nella lista dei desideri, compaiono l’arredamento, i grandi elettrodomestici i robot da cucina.

La transizione digitale troverà nuova linfa anche quest’anno: quasi una persona su 2 investirà ancora su smartphone, tablet, pc, smart tv, mentre i pagamenti on line, l’e-grocery e il delivery saranno sempre più un’abitudine.

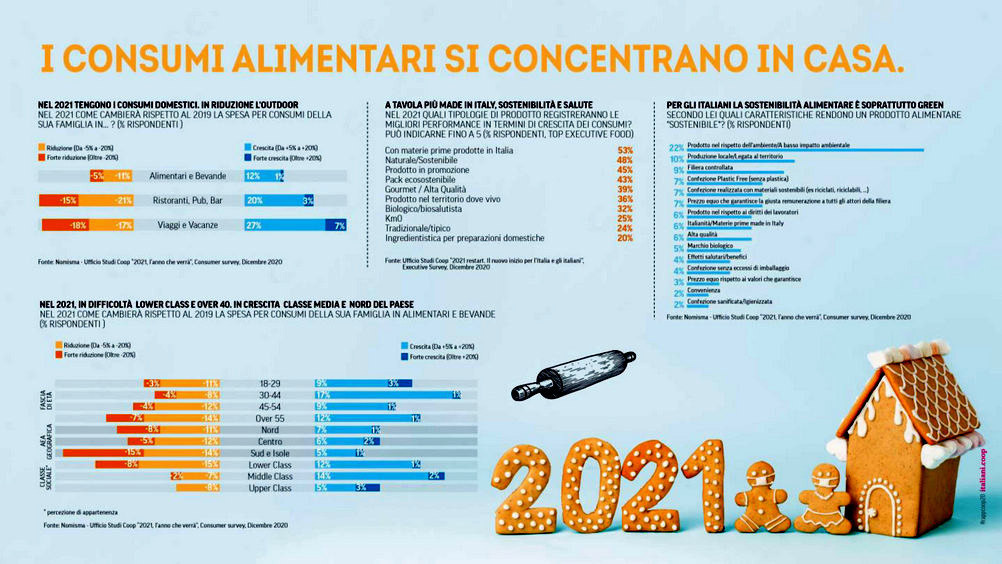

Il cibo, ancora una volta, costituirà un argine alla riduzione di spesa. Ciò nonostante, quello del 2021 sarà un cibo sobrio: se per il 71% del campione lo scontrino non cambierà, un 15% intende, invece, risparmiare.

Continuerà anche il cosiddetto “slow cooking”, nuova strategia per spendere meno, acquistando più ingredienti di base e meno piatti pronti, e contemporaneamente sistema per difendere qualità e salubrità del proprio cibo, cucinandolo da sé (il 30% già ad agosto prevedeva di dedicare più tempo alla preparazione dei pasti).

Inoltre, secondo i manager del settore food, gli acquisti si concentreranno maggiormente sugli alimenti ottenuti con materie prime fresche, italiane e naturali/sostenibili (rispettivamente il 53% e il 48% del campione ritiene che queste voci registreranno ottime performance). Compare anche il principio della giusta remunerazione per i vari attori della filiera, che si abbina alla scelta dei prodotti del territorio (47% del campione).

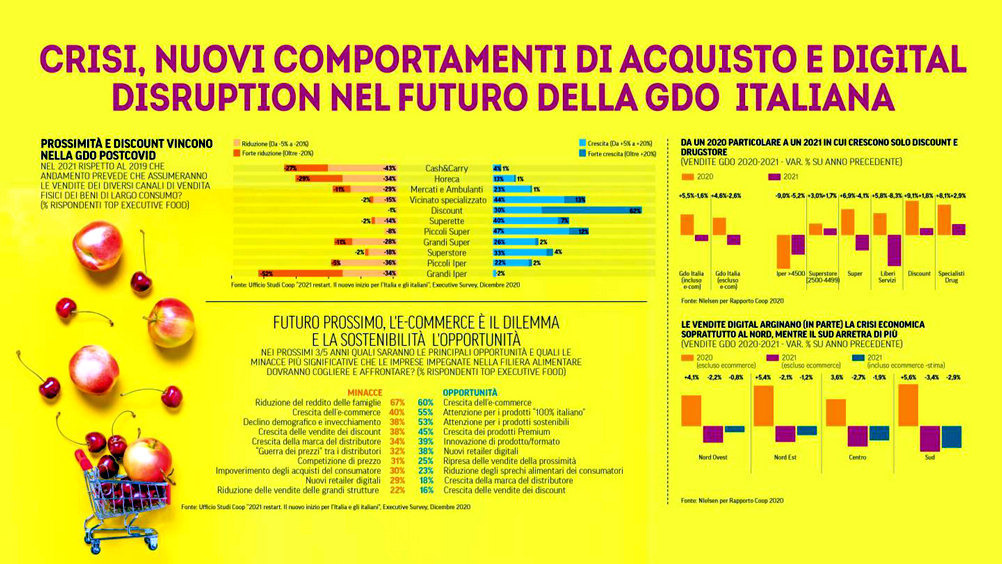

Con la nuova serie di chiusure della fine del 2020, gli italiani sono tornati a privilegiare i consumi indoor, e la Gdo ha fatto segnare un incremento dell’8% delle vendite nella settimana di Natale. Un’accelerazione finale che ha spinto la performance 2020 della rete fisica a un +4,2% sull’anno precedente, e oltre il +5% considerando anche il canale e-commerce (con una variazione che sfiora il +140% contribuisce, con quasi un punto percentuale, alla crescita complessiva del retail moderno).

Le difficoltà economiche, da un lato, hanno favorito i successi del discount (+9,1%) e degli specialisti drug (+8,1%) e, dall’altro, le limitazioni agli spostamenti hanno messo il turbo al libero servizio di vicinato, che, con un’inversione di tendenza rispetto allo scorso anno, ha chiuso con un +5,8. All’opposto continuano, invece, a soffrire gli ipermercati che evidenziano, nei 12 mesi, una perdita del 2,8 per cento.

Anche nello scenario 2021 i punti più problematici, stando ai manager della filiera alimentare, sono da ricercarsi nella minaccia della crisi economica e delle sue ricadute negative sulla domanda: il 27% prevede un calo degli acquisti food o dei beni di largo consumo in generale.

Durante l’anno appena iniziato, con il graduale esaurirsi dell’emergenza sanitaria, si attende una flessione del giro d’affari della rete Gdo del 2,6% (-1,6% con l’e-commerce).

Andamento in controtendenza, sempre in previsione, solo per discount (+1,8%) e specialisti drug (+2,9%). In maggiore difficoltà certamente il Sud, mentre sarà meno pronunciata la perdita delle regioni settentrionali anche grazie alla forte, ulteriore crescita dell’e-commerce, che si concentra proprio in questi territori.

L’e-commerce, in sostanza, rappresenta la croce e delizia degli operatori della filiera. Per i top manager alimentari costituisce contemporaneamente una minaccia (60%) e un’opportunità (40%).

L’online sarà in forte crescita per tutto l’anno (+62% secondo Nielsen) e costituirà un’occasione per dare un migliore servizio ai consumatori, ma, allo stesso tempo, il canale potrebbe cannibalizzare la rete fisica e aggiungere ulteriori costi agli equilibri di bilancio, già piuttosto precari, del retail.