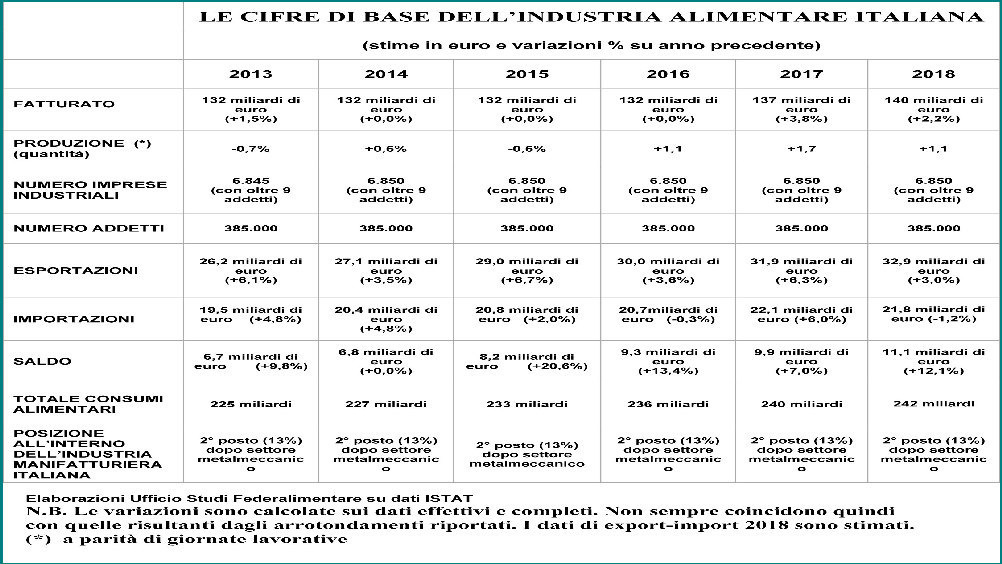

Il 2018 ha confermato con crescente fatica i profili di crescita che si erano affacciati nel corso dell’anno. A dicembre il settore alimentare ha chiuso infatti con un -4% nel confronto con dicembre 2017. Il risultato finale, secondo l’ufficio studi di Federalimentare, è un aumento dell’1,1% a consuntivo sui 12 mesi, dopo il +1,7 dell’anno precedente.

Il fatturato 2018 dell’industria del food&beverege ha raggiunto 140 miliardi di euro, segnando una crescita del 2% sui 137 miliardi del 2017. Nel quadriennio 2013-16, il dato era rimasto fermo a 132 miliardi. Ancora a dicembre il giro d’affari di settore è sceso però del 4,6% sul corrispondente, mentre il fatturato industriale complessivo ha registrato un -7,3 per cento.

L’export 2018 dell’industria alimentare ha raggiunto 32,9 miliardi di euro, con un +3% circa sul 2017. Il ritmo è rallentato, dopo il +6,3% del 2017, ma le performance, a lungo termine, restano premianti. Dal 2007, ultimo anno precrisi, le esportazioni hanno segnato infatti un aumento cumulato dell’81%, contro il +28,5% del totale industria. Ne esce un differenziale di oltre 52 punti.

L’export delle indicazioni geografiche protette, in particolare, ha registrato un’impennata del 145 per cento. L’incidenza export/fatturato 2018 ha raggiunto il 23,5%, maturando un salto di 10 punti rispetto al 13% medio dell’inizio dello scorso decennio.

Crescite estere significative, nel confronto 2018/2017, sono state messe a segno da molti mercati emergenti, come Egitto (+48,8%), Ucraina (43,6%), Lettonia (31,3%), Nigeria (22,6%), Filippine (24,5%), Bulgaria (31,1%), Nuova Zelanda (+22,0%) e Vietnam (19,0%). Nell’ambito dei principali mercati, si è distinta la Polonia (+10,2%). I settori più dinamici sono stati le acquaviti e liquori (+24,1%), la birra (+11,2%), l’alimentazione animale (+7,9%) e le acque minerali (+7,6%).

I consumi alimentari 2018 hanno confermato una perdurante stagnazione, con variazioni, a consuntivo, del +0,6% in valore e del -0,5% in volume. Dai confronti valore/volume emerge chiaramente che i prezzi al consumo, nel 2018, hanno corso di più nel mondo alimentare. Va aggiunto che i discount hanno mostrato una crescita in valore delle vendite, in chiusura d’anno, pari al 4,4%, a conferma della grande prudenza di approccio alla spesa del consumatore.

Le previsioni 2019 sono intonate a grande cautela. Nel mercato interno la fiducia rimane modesta. La forte frenata del Pil, che si protrarrà almeno per tutto il primo semestre, non consentirà di uscire dalla stagnazione. Il prodotto interno lordo si muoverà con una dinamica prossima allo zero. Il conseguente, sempre più probabile, varo di una manovra di correzione e integrazione dei conti nei prossimi mesi, da parte del Governo, rappresenterà un ulteriore ostacolo alla ripresa.

Ulteriori freni psicologici potrebbero collegarsi alle incertezze del quadro politico interno e internazionale (alta possibilità di Brexit no deal), mentre, qualche marginale spunto di crescita potrebbe legarsi, in chiusura d’anno, alla progressiva entrata a regime delle due misure centrali della manovra di governo: reddito di cittadinanza e quota 100. Va detto però che tali misure non sono portatrici delle spinte anticicliche che sarebbero necessarie in una fase congiunturale come quella odierna.

Le vendite alimentari replicheranno ritocchi in valore e volume, nell’ordine dello “zero virgola”. La polarizzazione dei consumi continuerà a consolidarsi, con crescite, probabilmente meno marcate, dei segmenti low cost e premium, agli estremi, e un ulteriore schiacciamento della fascia di acquisto centrale, a seguito del pericoloso deterioramento del ruolo socioeconomico della classe media.

Il fatturato di settore continuerà a crescere per portarsi a 142 miliardi, per l’effetto combinato di un aumento marginale della produzione, molto probabilmente inferiore al punto percentuale, e di ritocchi espansivi dei prezzi alla produzione.

L’export, in assenza di forti turbative internazionali, dovrebbe confermare sostanzialmente il trend 2018, per posizionarsi di nuovo su un +3 per cento.

Ha commentato Ivano Vacondio, presidente di Federalimentare, durante la presentazione di Cibus Connect, Parma 10-11 aprile: "Nei prossimi due anni ci aspettano nuove sfide: quella di raggiungere, come industria alimentare, un'incidenza dell’export sul fatturato totale finalmente uguale o superiore al 25% e quella di spingere in un biennio la quota di export agroalimentare complessivo, di cui l'industria copre oltre l'81%, al valore ambito di 50 miliardi”.

Tra i fenomeni di segno negativo spiccano la contraffazione, con un italian sounding arrivato ormai a quota 90 miliardi di euro, gli ostacoli non tariffari, che stanno aumentando ovunque, per lo più con misure igienico-sanitarie, e gli ostacoli tariffari, che mostravano minore irrequietudine fino a qualche anno fa, e che invece stanno riesplodendo in modo pericoloso. In particolare si sottolineano i noti inasprimenti daziari decisi dall’Amministrazione Trump, che si sommano al perdurare dell’embargo su un mercato strategico e molto promettente come quello russo.