È stata pubblicata l’edizione 2018 dell’Osservatorio Non Food di GS1 Italy, lo studio annuale condotto in collaborazione con TradeLab che monitora i beni non alimentari.

L’analisi raccoglie informazioni su 13 aggregati: mobili e arredamento, abbigliamento e calzature, bricolage, cartoleria, edutainment, casalinghi, elettronica di consumo, profumeria, automedicazione, giocattoli, gioielli e orologi, ottica e tessile.

«Per il sedicesimo anno la ricerca conferma il suo ruolo di punto di riferimento per misurare le tendenze e cogliere l’evoluzione e le mosse sullo scacchiere dei consumi extra-alimentari - commenta Marco Cuppini, research and communication director di GS1 Italy -. L’edizione 2018 registra, per il terzo anno consecutivo, un dato favorevole, che, seppure sia il più basso del triennio, rispecchia il miglioramento del clima di fiducia e il ritorno al processo di sostituzione di alcuni beni con modelli contrassegnati da design e tecnologie innovativi. Altri segnali interessanti emergono dall’analisi approfondita dei comparti non alimentari: se, infatti, la positività accomuna quasi tutto il mondo non alimentare, si esplica, è ovvio, in modo differente nei vari mercati».

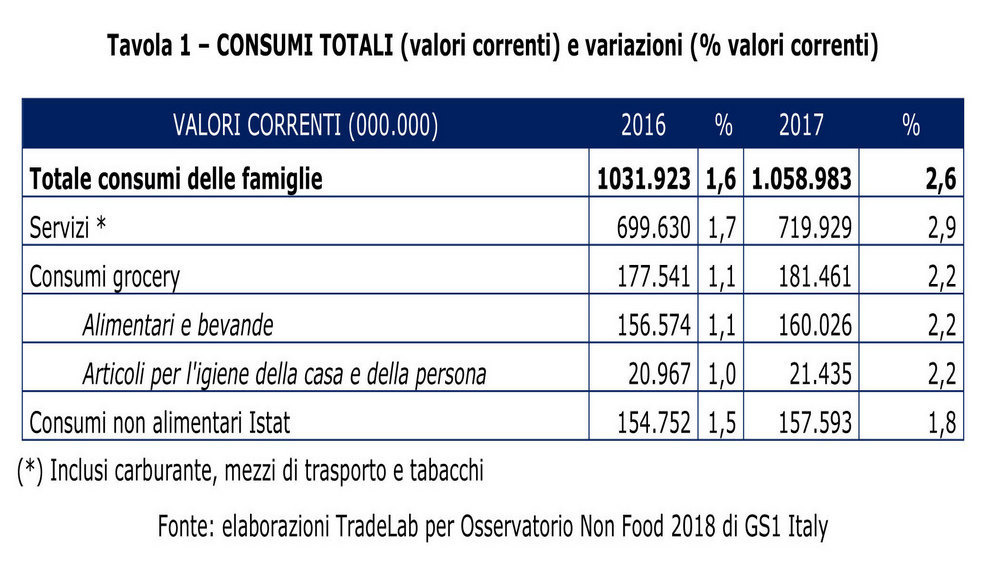

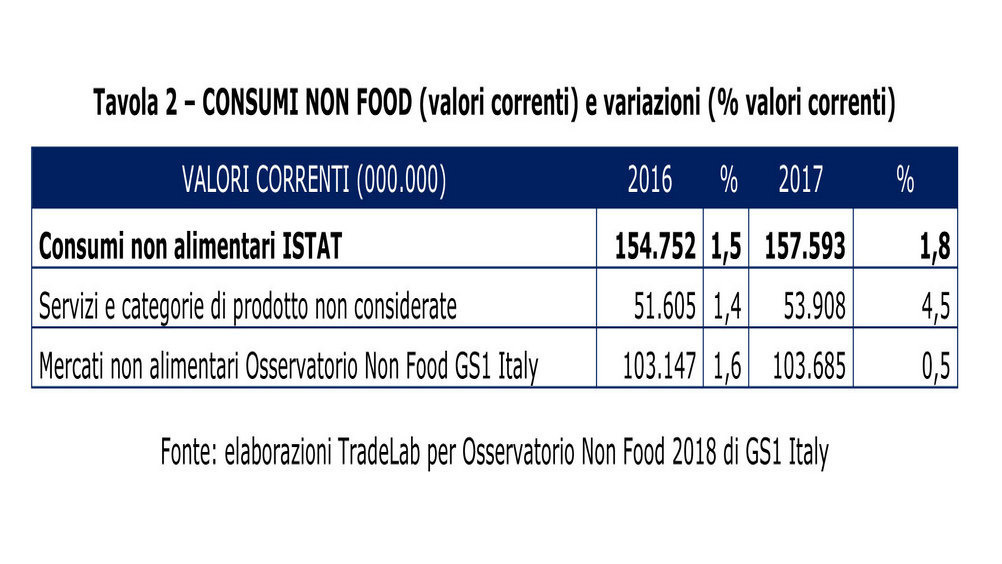

Le spese non alimentari, così come rilevate dall’Istat (ossia esclusi mezzi di trasporto, carburante, tabacchi e grocery), sfiorano il 15% dei consumi delle famiglie, sono l’aggregato con la dinamica più tiepida sul 2016, vendite totali, per le voci coperte dall’Osservatorio, di 103,7 miliardi e una variazione, a consuntivo, dello 0,5 per cento.

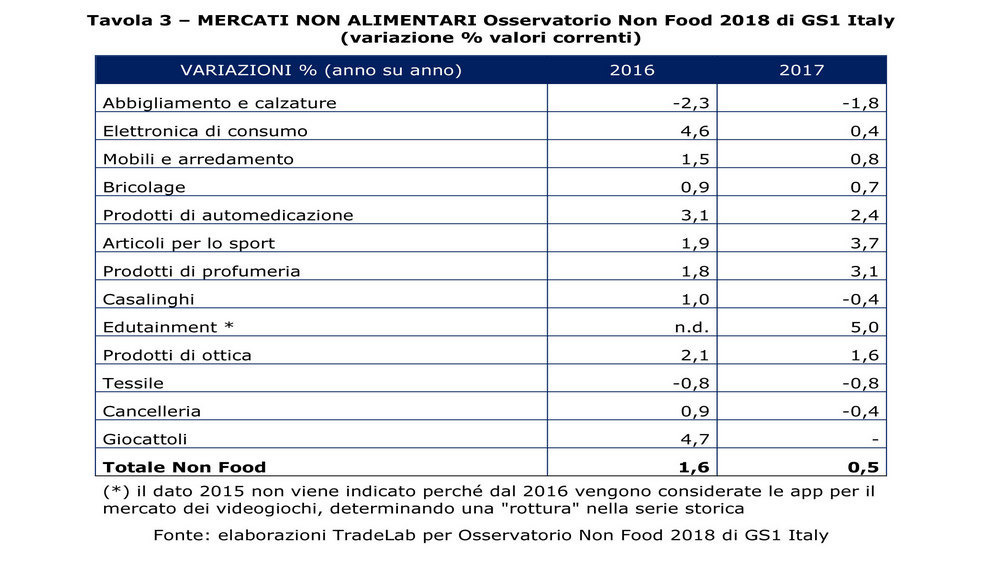

L’analisi dei mercati rivela, si è detto, situazioni difformi, ma con una matrice comune. I trend, infatti, sono stati quasi tutti interessanti e, là dove non lo sono stati, si è assistito comunque a processi di riduzione della flessione, com’è evidente nell’abbigliamento e calzature (-1,8% contro il -2,3% del 2016). In controtendenza casalinghi (-0,4%) e cancelleria (-0,4%) che, dopo il rilancio del 2016, sono tornati sotto lo zero. Al contrario la migliore performance ha riguardato l’edutainment (+5%), che conferma il trend degli ultimi anni.

Bilancio decisamente favorevole anche per gli articoli sportivi (+3,7%) e la profumeria (+3,1%), che migliorano il proprio andamento.

Anche quest’anno l’Osservatorio si è arricchito. Le novità dell’edizione 2018 sono l’ampliamento del censimento della rete dei gruppi della distribuzione moderna specializzata non alimentare e il focus sulle esperienze più interessanti del 2017, raccolte nel capitolo dedicato alle tendenze emergenti e ai retail innovativi. Questa parte, a sua volta, comprende una panoramica delle attività realizzate nel punto vendita e delle politiche di marketing e commerciali messe in atto dalle aziende non food.

Sono stati infine resi visibili separatamente gli acquisti online di abbigliamento e calzature, articoli per lo sport, edutainment (prodotti fisici e digitali), elettronica di consumo, profumeria e tessile.

Scarica la sintesi dei risultati