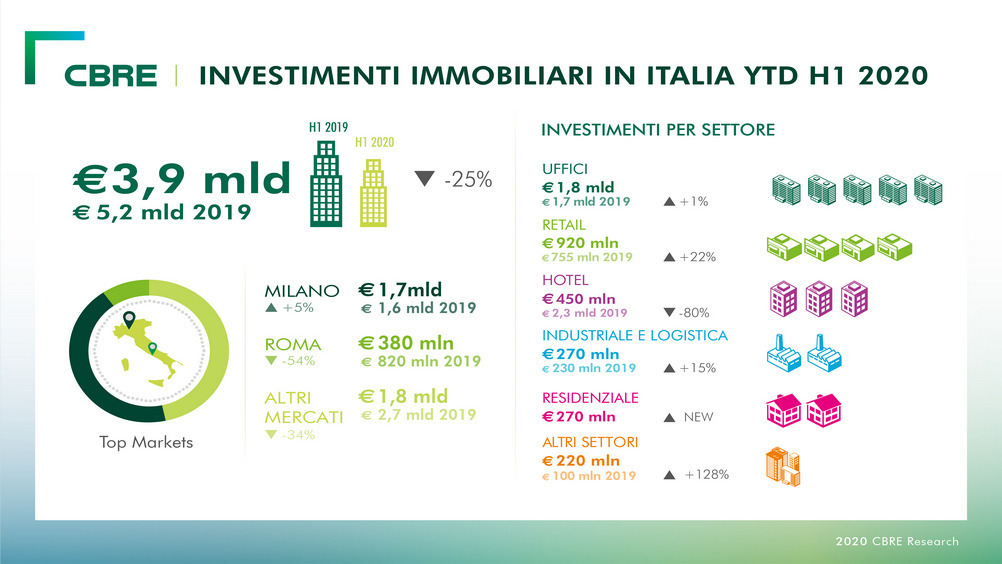

Sono confortanti i dati del commercial real estate in Italia. Nel primo semestre dell’anno il mercato raggiunge 3,9 miliardi di euro, in lieve calo sul corrispondente, ma senza il temuto crollo. Anzi il periodo aprile-giugno totalizza 2 miliardi, non evidenziano flessioni nei mesi recenti.

“Gli effetti dell’emergenza Covid-19 non si sono ancora pienamente manifestati avverte Alessandro Mazzanti, Ceo di Cbre Italy -. Bisognerà attendere le prossime rilevazioni per avere un quadro chiaro della situazione. Noto però che le cifre mostrano performance migliori rispetto a quanto ipotizzato all’inizio del lockdown, sostenute soprattutto dal riporto di operazioni iniziate in una fase precedente e che giungono ora a compimento”.

Si conferma, anche, la tendenza a privilegiare asset di qualità: l’interesse degli investitori è, al momento, concentrato più sui prodotti core che su quelli a valore aggiunto. Inoltre, rispetto alla media osservata dal 2015 a oggi, è in calo la quota di mercato detenuta dagli investitori stranieri, che passa dal 70% circa al 45%: la componente domestica ha giocato, in questo semestre, un ruolo chiave (55%), soprattutto per il peso di alcune grandi operazioni legate a uffici e retail.

In particolare, il comparto della distribuzione mostra una buona performance complessiva, per un totale di oltre 920 milioni investiti nel semestre, risultato dovuto prevalentemente a transazioni del primo trimestre.

Nel settore prevale un atteggiamento cauto da parte degli investitori, in attesa di un assestamento degli impatti dell’emergenza sanitaria in termini di riaperture e performance delle attività commerciali. Le aspettative per i prossimi mesi rimangono comunque positive, in particolare grazie all’avanzamento dei processi di ristrutturazione di importanti catene della Gdo.

Per la logistica il semestre è sostanzialmente in linea con i volumi dello stesso periodo dello scorso anno (270 milioni da inizio anno), un risultato che sconta i ritardi accumulati durante il lockdown. Durante il secondo trimestre le transazioni core hanno continuato a caratterizzare il settore, anche grazie al sostegno dato da condizioni di accesso al credito che stanno sostanzialmente tornando su livelli simili al periodo pre-Covid, almeno per le iniziative con un basso profilo di rischio.

Si conferma il forte interesse per questa asset class, percepita, insieme al residenziale, come uno degli investimenti più sicuri. Sono state avviate nuove operazioni anche durante il periodo di lockdown, le quali ampliano ulteriormente la già consistente pipeline attesa per la seconda metà dell’anno in corso.

In sintesi, se è presto per sbilanciarsi, non è da escludere che il 2020 si mostri più resiliente di quanto ci si potesse aspettare.