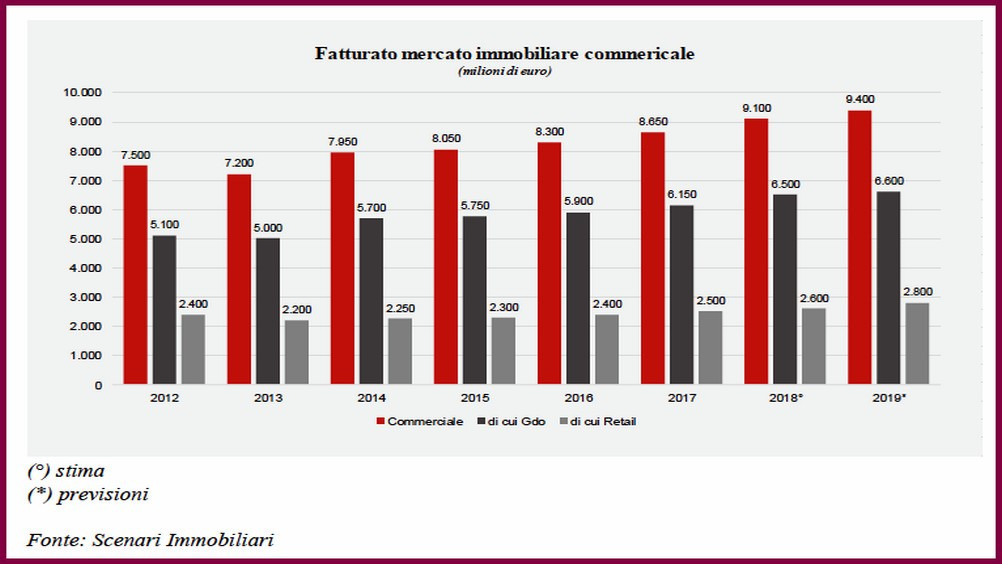

Il mercato italiano degli immobili commerciali ha chiuso il 2017 con un fatturato in crescita del 4,2 per cento rispetto all’anno precedente, arrivando a 8.650 milioni di euro. Gran parte della spinta è venuta dall’aumento delle quotazioni, tornate a salire nel 2016 dopo anni di cali. Per il 2018 si attende un incremento ancora più forte, pari a 5,2 punti, che sarà sostenuto sia da un ulteriore incremento delle quotazioni, che da alcune operazioni già in parte annunciate, insieme al completamento di nuove iniziative.

Questi sono alcuni dei dati emersi a Milano nel corso della presentazione di “Duemila vetrine. Le migliori esperienze nel retail italiano”, il Rapporto 2018 sul mercato immobiliare commerciale in Europa e in Italia con focus sulle high street di Milano e Roma, realizzato da Scenari Immobiliari. Complessivamente nel 2017 sono diventati operativi 15 tra centri commerciali e outlet, tramite iniziative di sviluppo, ampliamento e ammodernamento, con un investimento superiore ai 760 milioni di euro.

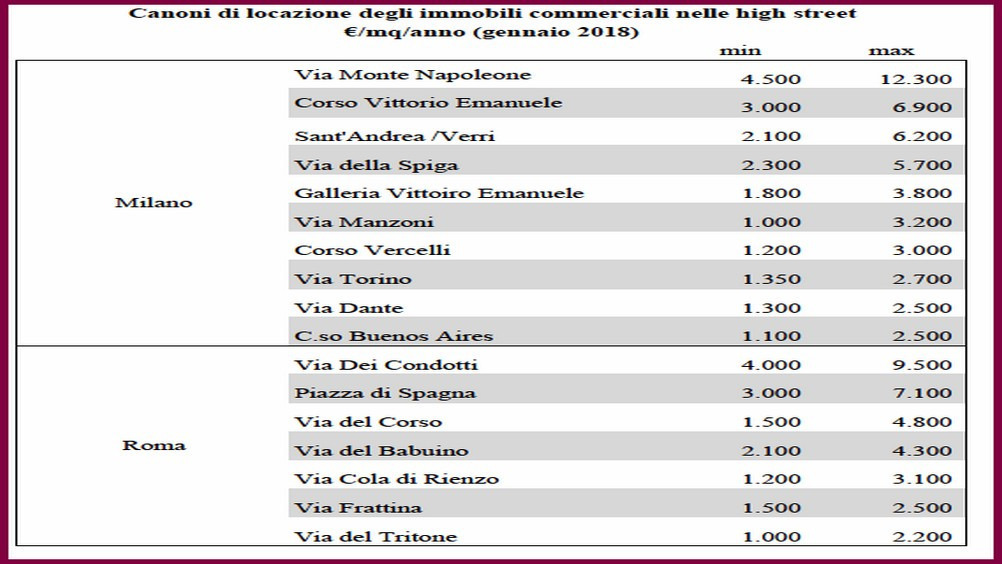

Fra le più significative transazioni hanno avuto il maggiore peso economico quelle che hanno interessato gli immobili collocati nelle high street delle città, 13 in totale per un valore complessivo superiore agli 800 milioni di euro.

A concentrare l’attrattività per questo tipo di investimento è Milano in primis, con 6 compravendite, che hanno raggiunto quasi 423 milioni di euro. Seguono Roma, con due transazioni, e poi Bologna, Bolzano, Padova, Novara e Treviso (solo per immobili di valore storico locati a tenant di elevato standing). Fuori dalle principali piazze l’investimento resta fortemente legato alla qualità dell’immobile e del locatario.

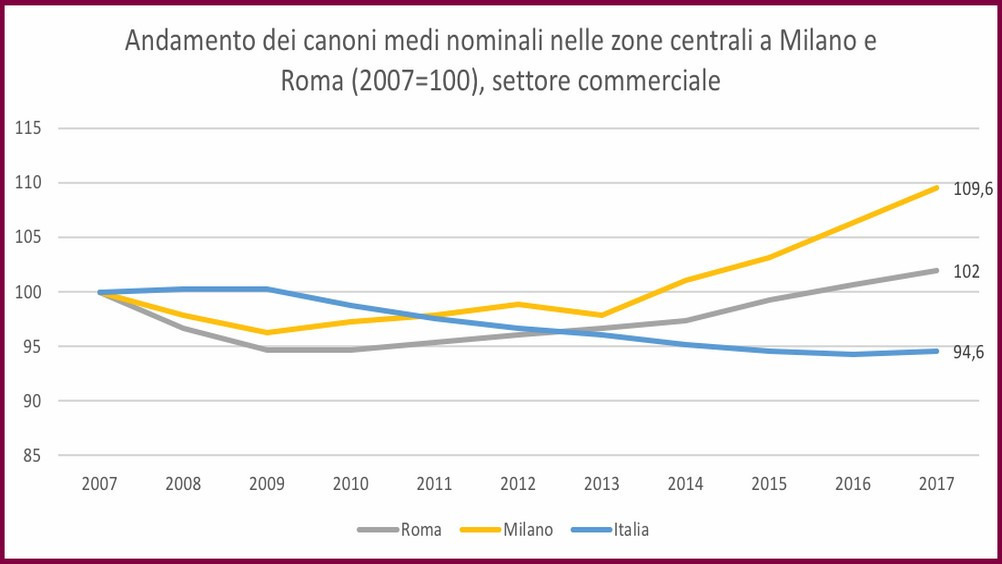

La fase ascendente delle quotazioni, iniziata nel 2016, dopo oltre un lustro in continua discesa, si è mantenuta anche nel corso del 2017. I prezzi medi di vendita del comparto commerciale italiano sono aumentati dell’1,4%, con un’evoluzione maggiore per la Gdo (+1,7 per cento) e più contenuta per la piccola distribuzione (1,1 per cento).

È stata proprio la Dmo a fare registrare gli incrementi maggiori, soprattutto nelle regioni del nord, con un dato annuo pari al +2,3 per cento. Nelle regioni del centro e sud le variazioni sono state più moderate, rispettivamente +1,8 e +1 per cento.

La piccola distribuzione invece, ha avuto sviluppi decisamente più limitati. In particolare, nelle aree del nord, i prezzi medi di vendita sono saliti dell’1,6%, in quelle del centro dell’1,3, mentre a sud le quotazioni sono rimaste quasi invariate (+0,3).

Pesa sicuramente sull’andamento dei prezzi la domanda di spazio che, per la piccola distribuzione, si concentra quasi esclusivamente nelle vie centrali delle città, mentre scarseggia pressoché ovunque nelle aree semicentrali e periferiche.

Invece per la Gdo la domanda risulta più diffusa, partendo dalle periferie e arrivando fino ai centri urbani, dove, nell’ultimo biennio, gli operatori hanno aumentato la propria presenza.

“Il mercato immobiliare commerciale italiano – commenta Clara Garibello, direttore di ricerca di Scenari Immobiliari – rimane attraente per gli investitori, perché in grado di catturare l’interesse dei retailer, di creare spazi in grado di offrire esperienze e di catturare ampi bacini d’utenza, tanto di residenti quanto di turisti, reali o potenziali, a condizione che lo spazio sia di qualità elevata”.

Fonte delle immagini in gallery: Scenari Immobiliari