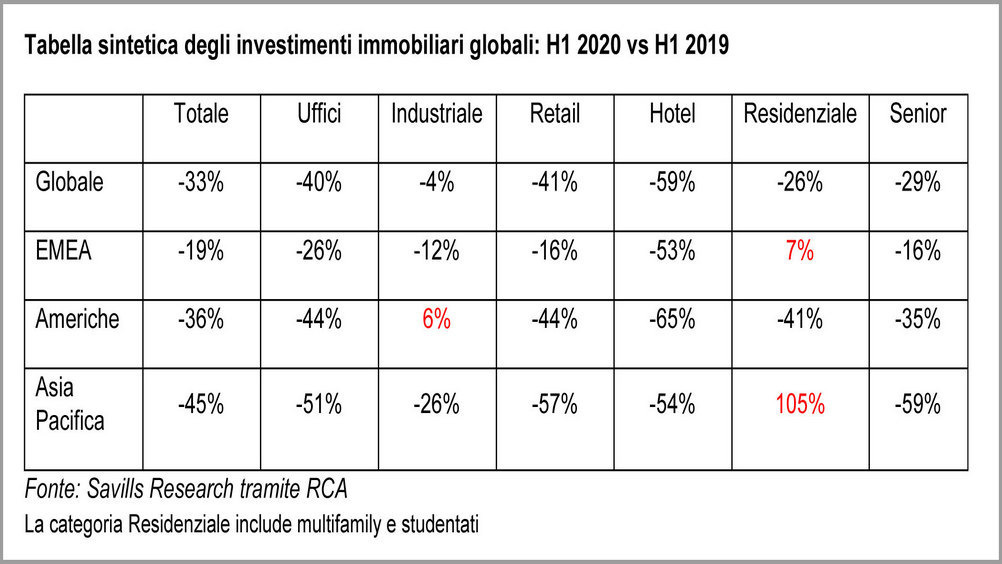

Nel primo semestre 2020 (dati rilevati al 30 giugno) il volume degli investimenti immobiliari mondiali è sceso del 33% rispetto allo stesso periodo del 2019. Il crollo più deciso ha riguardato l’Asia Pacifico, particolarmente colpito dalla pandemia, con un calo del 45 per cento. Le Americhe e la zona Emea hanno invece registrato cali rispettivi del 36 e del 19 per cento.

Questi alcuni dei dati riportati da Savills nell’aggiornamento del suo programma di ricerca Impacts, in cui si rileva come anche le transazioni cross border siano diminuite, in maniera simile a quelle totali, del 30% sul primo semestre dell’anno scorso.

Sempre per il cross border, le Americhe hanno vissuto il cedimento più significativo in entrata (-39), seguite dall’Asia Pacifico (-35) e dall’Emea (-25).

Come era lecito aspettarsi, il comparto più colpito è stato quello degli hotel, con un -59% sulla alla prima metà del 2019, mentre la logistica è stata l’asset più resistente. Male per il retail che perde il 41% a livello globale, il 57 in Asia Pacifico, ma 'appena' 16 punti in zona Emea.

Il residenziale e il senior housing hanno tuttavia registrato un calo più lieve, e anzi, nell’Emea e nell’Asia Pacifico, i volumi di investimento sono addirittura cresciuti, rispettivamente, del 7% e di un eccezionale 105 per cento.

Nel caso dell’Asia Pacifico, l’impennata è stata sostenuta da una transazione cross border di Blackstone, avvenuta a febbraio, riguardante un portafoglio di appartamenti del gruppo assicurativo cinese Anbang, portafoglio del valore di circa 3 miliardi di dollari.

Savills spiega che il minore calo registrato dagli investimenti nell’area Emea è dovuto in parte a un aumento importante delle operazioni “entity-level” (acquisto o fusione tra società). Un fenomeno rilevato anche a livello globale, con gli accordi entity-level che, nella prima metà del 2020, sono saliti di 191 punti tendenziali.

Commenta Sophie Chick, direttore di Savills world research: “Nel complesso, il calo del 33% nell’attività di investimento immobiliare globale è inferiore rispetto a quanto registrato nella prima metà del 2008, cioè all’inizio della crisi finanziaria globale, quando i volumi sono scesi del 49% e hanno continuato a farlo fino alla metà del 2009. Non sorprende che le asset class più penalizzate siano quelle maggiormente colpite dalle misure di distanziamento sociale, mentre i settori logistico e residenziale, che hanno obiettivi di reddito sul lungo termine, abbiano accusato un impatto inferiore”.

Aggiunge Simon Hope, head of global capital markets: “I volumi di investimento dovrebbero rimanere ben al di sotto dei livelli pre-pandemia per tutto il resto del 2020. Tuttavia, alcuni segmenti dovrebbero dimostrare performance sopra la media, con gli investitori in cerca di asset sicuri, come la logistica, il residenziale e il biomedicale”.