“L’effetto della pandemia si è manifestato chiaramente nel settore del commercio al dettaglio, creando, come beneficio secondario, un'occasione unica per un salto tecnologico e una profonda trasformazione. Il mercato delle high street è stato il più colpito dal Covid, a causa dell'adozione massiccia del lavoro a distanza, di consumi più cauti e dell'assenza di turisti”: così JLL Italia nella premessa alla ricerca condotta sull’andamento del comparto immobiliare durante il quarto trimestre del 2020 nei mondi retail, uffici e logistica.

L’ulteriore serrata dei centri commerciali nei fine settimana ha avuto un effetto devastante, con una caduta delle visite del 50-60% a novembre 2020 su novembre 2019.

Tuttavia – secondo la fonte - le vendite del commercio stanno leggermente migliorando e le previsioni sono positive per il lungo periodo, anche se i consumi dovrebbero tornare al livello pre-Covid solo dal 2023.

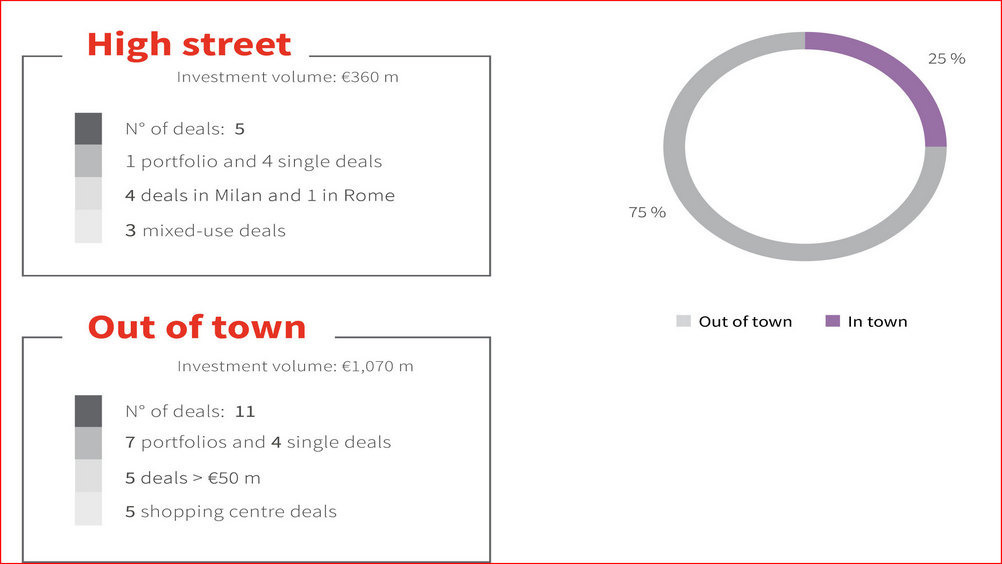

Nel 2020, nelle due piazze principali, Milano e Roma, sono stati acquisiti sei shopping center, per circa 290 milioni di euro, mentre il mercato high street ha registrato cinque operazioni per un totale di 360 milioni.

Al contrario si mantiene dinamica la logistica. Nel 2020 il settore ha dimostrato solidità e ci si aspetta che il trend prosegua, specie per quanto riguarda la movimentazione urbana, dove l'e-commerce continuerà a tirare la volata.

Questo porterà a un nuovo design degli edifici, tra cui soluzioni a più livelli in alcune grandi città, mentre in contesti più periferici diventeranno cruciali altre soluzioni, come le reti di distribuzione locali, per sostenere le attività dell'ultimo miglio.

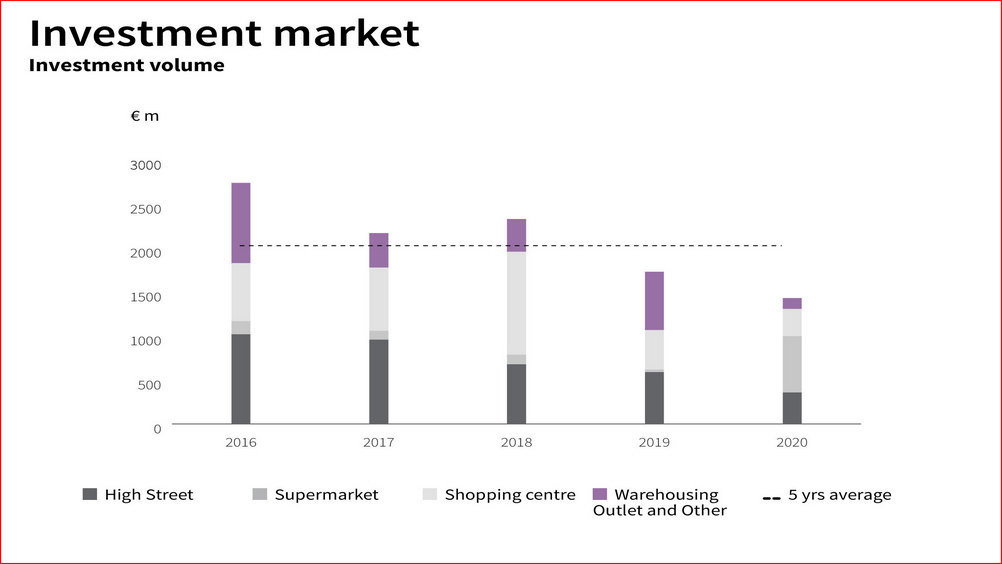

Nel 2020 il settore ha registrato il più alto volume di sempre: circa 1,6 miliardi di euro, una cifra superiore del 7% rispetto al 2019 e in aumento del 42% in confronto agli standard degli ultimi 5 anni.

JLL Retail snapshot

JLL Retail snapshot

JLL Retail snapshot

JLL Retail snapshot

JLL Retail snapshot

JLL Retail snapshot

JLL Retail snapshot

JLL Retail snapshot