di Luca Salomone

Nonostante la ripresa in atto nell’immobiliare retail e i numerosi progetti annunciati da proprietari e gestori di centri commerciali, a tenere banco, nel real estate non residenziale, è sempre la logistica. Ma l'elemento determinante non è più la l'online.

Italia a tripla cifra

Secondo l’ultima edizione dello ‘European logistic outlook’ di Savills, pubblicata in giugno, nel primo trimestre di quest'anno sono stati investiti, nel nostro continente, ben 14,3 miliardi di euro nella movimentazione e magazzinaggio, con un aumento secco del 20 per cento.

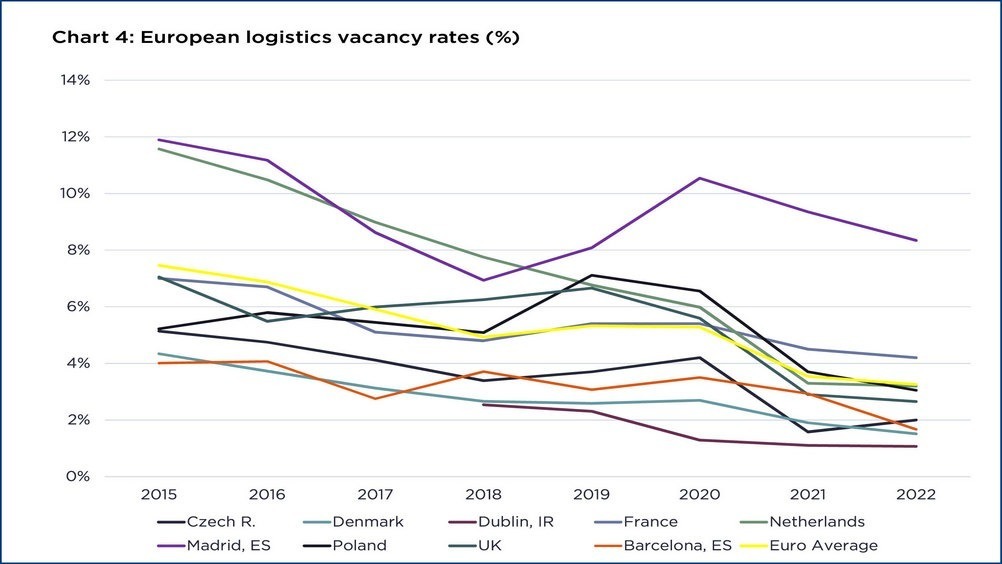

Per conseguenza il numero di siti non affittati, ha continuato ad assottigliarsi, raggiungendo il minimo storico del 3,3 per cento in zona euro.

La scarsità di prodotto prime ha spinto al rialzo i canoni di affitto dei magazzini, con incrementi significativi soprattutto a Londra (+20%) e a Varsavia (+20%).

I volumi di investimento maggiori si sono registrati in Germania (4,1 miliardi di euro), mercato che ha superato, di molte lunghezze, il Regno Unito (2,9 miliardi di euro).

Molto meno consistente il dato dell’Italia, dove comunque, fra gennaio e marzo 2022, la cifra è salita del 139 per cento sul corrispondente periodo del 2021, toccando 700 milioni di euro.

Molto simili i dati in volume: con 10 milioni di metri quadrati di spazi di magazzino affittati in tutta Europa, il livello di assorbimento risulta superiore del 28% alla media quinquennale.

Nel nostro Paese, in particolare, sono stati locati 700.000 mq di superficie - +15% la variazione tendenziale - attraverso la chiusura di 44 operazioni.

Una catena in tensione

A spingere verso l’alto la domanda sono, questa volta, le tensioni a cui si vedono sottoposte le catene di approvvigionamento, a causa della guerra in Ucraina e del ritorno al lockdown in Cina.

Le misure adottate, dopo il risveglio di Omicron, hanno messo in crisi la filiera logistica cinese, a cominciare dall’attività portuale. E la nazione resta il primo esportatore mondiale, con un valore 2021 di 3,36 trilioni di dollari (1 trilione vale 1.000 miliardi nel sistema americano). Tutto questo ha spinto la domanda a livelli record, soprattutto nei Paesi dell’Europa dell’Est.

Secondo Savills, dopo il calo record dei tassi di sfitto nel 2021, la carenza di offerta in tutto il continente continuerà a sostenere l'appetito degli investitori.

La carenza di spazi prime, inoltre, eserciterà una pressione al rialzo sui canoni, dopo un incremento medio, negli ultimi 12 mesi (marzo 2021-marzo 2022) di 5,9 punti percentuali.

«Prevediamo - si legge - che quest'anno saranno completate in Europa operazioni di investimento per circa 60 miliardi di euro, in linea con i volumi record del 2021».