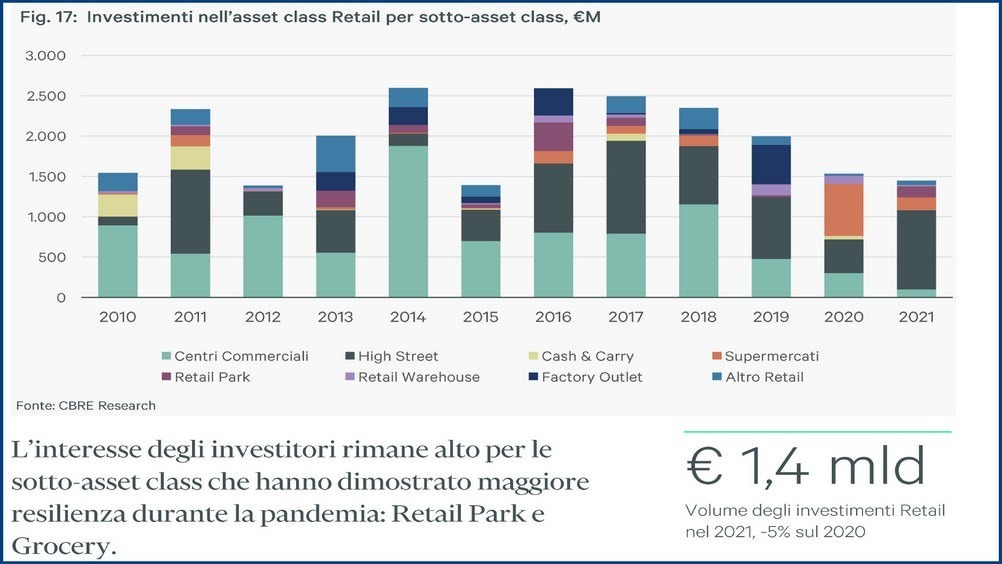

Retail real estate in contrazione anche nei consuntivi 2021. Secondo ‘Cbre Italy real estate market outlook 2022’, dedicato a tutti i settori (logistica, residenziale, uffici, hotel) gli investimenti – in questo segmento - si sono attestati a 1,4 miliardi in Italia, con una flessione di 5 punti. “Tale risultato – si legge - è frutto sia del clima di incertezza generato dalla pandemia, sia dei timori, più strutturali, sul futuro del commercio fisico, in una fase di espansione globale dell’e-commerce. Il calo è infatti, almeno in parte, una conseguenza della riduzione dei capitali allocati dagli investitori istituzionali internazionali su questa asset class”.

A risultare più colpito è il cosiddetto ‘out of town’, dove le transazioni sono state piuttosto scarse e hanno riguardato, di solito, proprietà immobiliari di dimensioni ridotte.

Al contrario “il 68% degli investimenti retail, nel 2021 – scrive Cbre - ha riguardato il segmento delle high street, che si dimostra dunque ancora resistente, in particolare per quanto riguarda le location prime, dove l'interesse rimane alto, anche per gli immobili a uso misto, sebbene le opportunità restino limitate”.

L’attenzione si è focalizzata su tutti quei segmenti che hanno saputo dimostrarsi, grazie a limitazioni meno forti, relativamente impermeabili alla pandemia: dai retail park alle attività basate su articoli di prima necessità. “Nel caso dei retail park – tuttavia - gli investitori faticano a trovare prodotto adeguato alle loro strategie, in termini di qualità e ampiezza dei ricavi”.

E per il 2022? Le previsioni sono improntante a un cauto ottimismo e a una conferma delle tendenze del 2021. Gli investitori manterranno ancora un atteggiamento piuttosto selettivo, anche se si ridurrà il livello di mancata occupazione sia degli shopping center, sia delle vie commerciali.

“Sarà comunque necessario tempo prima di assistere a una vera e propria ripresa degli investimenti retail – si legge -. È probabile che l'incertezza nei confronti di questo settore continui nel corso dei prossimi mesi. In primo luogo, l'espansione dell'e-commerce continuerà a costituire un elemento di criticità per gli investitori, nonostante per l'Italia si prevedano margini di crescita più contenuti rispetto a quanto osservato in altri Paesi europei e malgrado una crescente integrazione con i canali di vendita fisici. In secondo luogo, le locazioni, in questa fase di ripresa, continueranno a prevedere rilevanti incentivi e ampi margini di flessibilità, pur mantenendo, a regime, canoni abbastanza in linea con i valori ante Covid”.

A fare la differenza sarà il bisogno di rinnovo dello stock esistente, in particolare per i centri commerciali, dove la progressiva obsolescenza amplierà ulteriormente la forbice delle performance fra gli shopping center più innovativi ed evoluti e quelli non più in grado di rispondere alle esigenze di visitatori e tenant. “Per le proprietà – scrive Cbre – si renderà necessario certificare elevati standard Esg, sia per venire incontro ai programmi di sostenibilità dei retailer, sia per garantire al pubblico maggiore sicurezza igienico-sanitaria e un elevato comfort ambientale”.