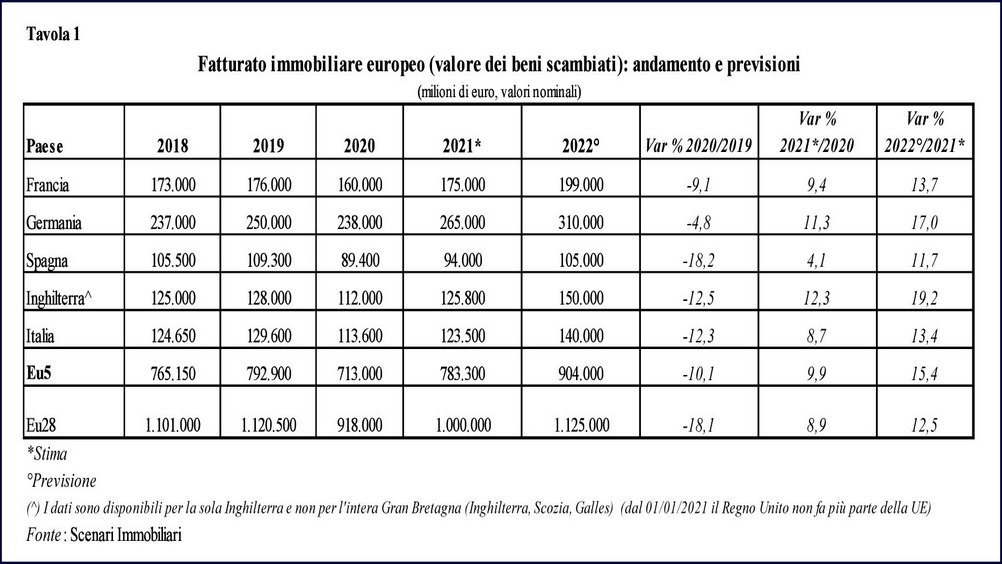

Mentre il real estate europeo è sul podio degli investimenti, con 1.000 miliardi a fine 2021 e una variazione positiva dell’8,9 per cento, quello italiano, anche se in ripresa, è ancora lontano dalla media delle altre nazioni, con uno stacco di oltre venti punti.

La differenza è ancora più ampia, se si considera l’andamento dei prezzi medi delle residenze. La nostra Penisola è l’unica nazione in cui le quotazioni sono ancora del 10% inferiori sul 2010, in confronto a un +40% del continente.

Questi sono alcuni dei dati che emergono dalla ricerca European Outlook 2022, presentata da Scenari Immobiliari durante il proprio Forum annuale, organizzato a Santa Margherita Ligure.

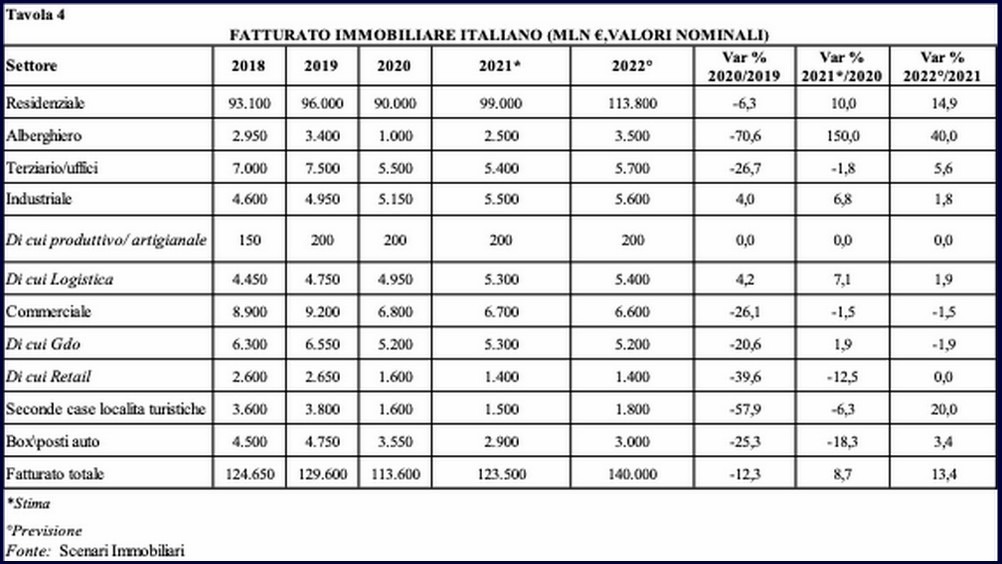

Tuttavia il segno della crescita c’è, ed è importante: “Il 2021 si chiude, per l’Italia, con un giro d’affari di oltre 123 miliardi di euro – riferisce Mario Breglia, presidente di Scenari Immobiliari - in aumento dell’8,7 per cento rispetto al 2020, con cinque punti in più rispetto alle nostre previsioni di un anno fa. L’andamento positivo è stato trainato, come in tutta Europa, dal residenziale”.

Per il non residenziale sono ancora in una fase problematica gli uffici, anche se aumenta la richiesta di spazi per il lavoro flessibile. Riprende l’alberghiero, reduce da una lunga crisi, e continua a tirare la volata la logistica. Il settore sta vivendo un altro anno di grande sviluppo, con una domanda che sale di 30 punti, guidata dai big del commercio elettronico, alla costante ricerca di siti distributivi.

In negativo, sempre a livello europeo, il commerciale, anche se la Gdo, per effetto degli investimenti in nuove realizzazioni, ha avuto un leggero incremento.

“Sotto il profilo dei valori, il 2021 – scrive Scenari Immobiliari - si chiuderà nuovamente con il segno meno, come già accaduto nel 2020. I prezzi e i canoni di locazione dei negozi subiranno, nei principali Paesi, un calo medio del 2,3 per cento, che nel 2022 dovrebbe limitarsi a un meno uno per cento. La flessione è dovuta alla crisi che ha colpito tutte le piccole attività posizionate fuori dalle principali arterie dello shopping”.

Quanto al segmento high street, il calo sarà meno accentuato, ma presente e forse più omogeneo, con un ripiegamento degli affitti top che dovrebbe proseguire, fino al 2023, a un tasso annuo dell’1,7 per cento, per poi riprendere, ma con lentezza.

“Anche i centri commerciali – si legge - continueranno a segnare flessioni, sia per quanto riguarda i valori degli immobili, sia dal lato delle locazioni. Le stime sono, per almeno un biennio, di una discesa di circa 3 punti ogni dodici mesi. Solo a partire dalla fine del 2022 si dovrebbe registrare un rimbalzo, che sarà comunque di minore entità rispetto a quello dei negozi prime, localizzati nelle vie del lusso”.