di Claudia Scorza

Il webinar “Gli effetti a scaffale dell’out-of-stock in un anno di grande complessità” organizzato da GS1 Italy in ambito Ecr e in collaborazione con Circana ha analizzato i fenomeni a maggior impatto sul largo consumo in Italia e come si sono ripercossi sul livello di servizio a scaffale.

«Crediamo che questo capitale di informazioni e di analisi – commenta Carolina Gomez, Ecr project manager di GS1 Italy – possano aiutare le imprese del largo consumo ad analizzare con consapevolezza il contesto in cui operano, il livello di servizio offerto e la relazione con il consumatore finale, e contribuire con elementi di valore alle decisioni strategiche».

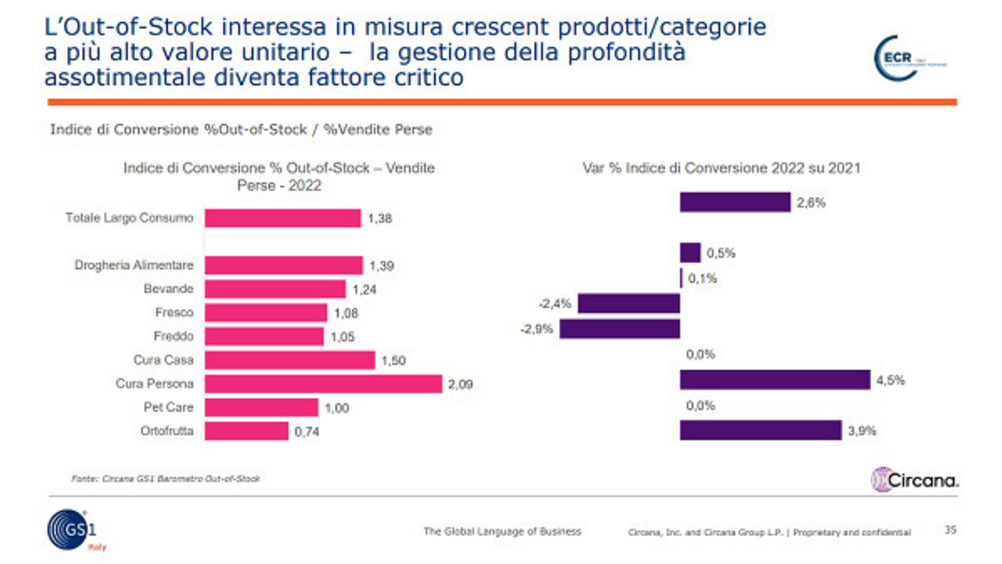

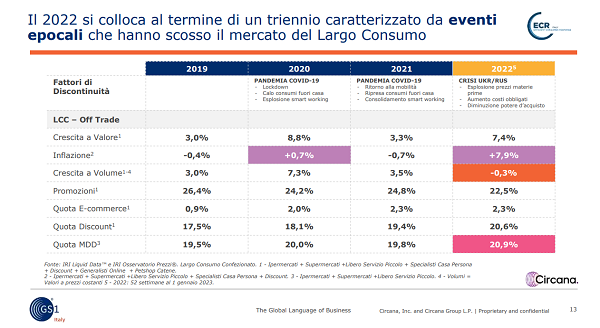

Dopo un 2022 particolarmente complesso e difficile per le aziende, tanto da aver fatto ripartire il fenomeno degli “scaffali vuoti” (3,7% di tasso di out-of-stock) e aver aumentato le vendite perse (arrivate al 5,1%), il primo trimestre 2023 ha confermato questo trend: il tasso di out-of-stock è aumentato di +0,2%, arrivando al 3,5%, interessando in modo crescente i prodotti e le categorie a più alto valore unitario, per cui la gestione della profondità assortimentale è diventata un fattore critico.

Questo ha determinato una crescita di +0,6% delle vendite perse, che hanno toccato quota 4,7%. Ad aver determinato questo scenario sono soprattutto quattro fenomeni, su cui si sono concentrati Carolina Gomez e Marco Colombo, global central operations di Circana, che ne hanno delineato gli effetti sul livello di servizio offerto al consumatore finale nei punti vendita della distribuzione moderna.

La forte pressione sui costi ha spinto in alto i prezzi sugli scaffali del largo consumo. Rispetto al gennaio 2019, a dicembre 2022 i prezzi alla produzione dei comparti industriali alimentare, bevande e tabacco sono saliti del +25% e quelli medi di alimentari confezionati e bevande nel retail del +16%.

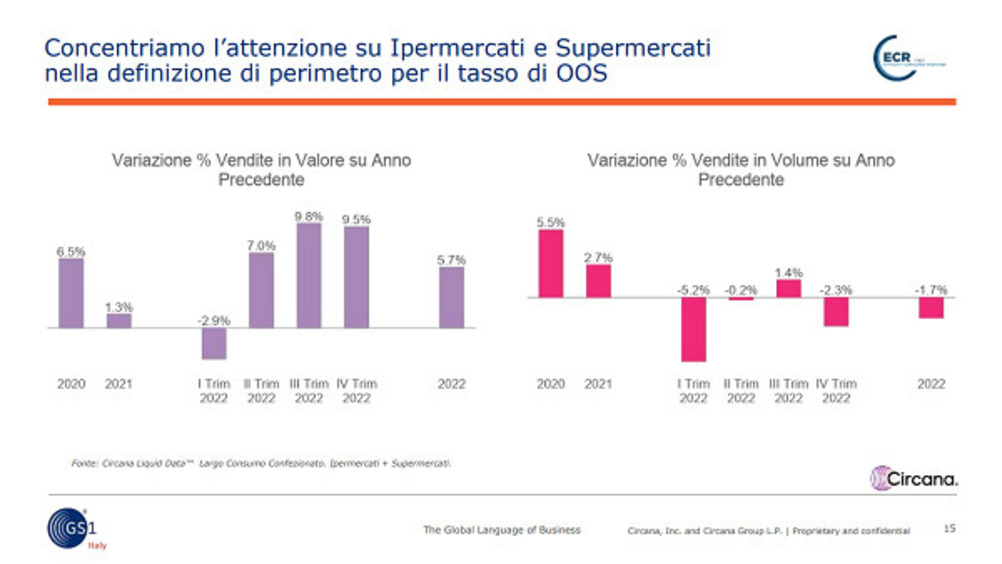

Questo fenomeno ha avuto importanti ripercussioni sull’andamento delle vendite in supermercati e ipermercati, che hanno guadagnato il 5,7% a valore rispetto al 2021, ma hanno perso l’1,7% a volume.

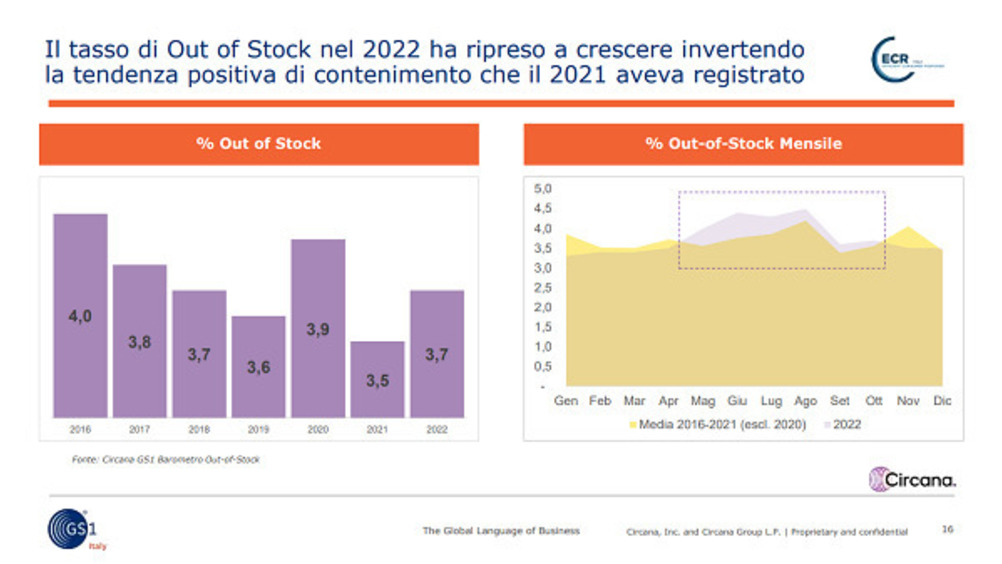

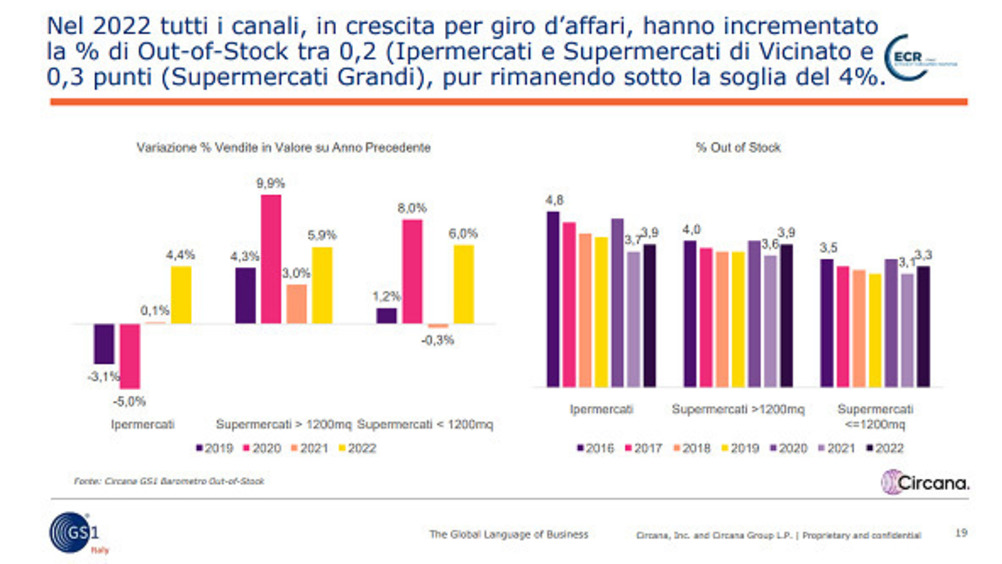

Alla diminuzione della rotazione dei prodotti a scaffale si è aggiunto il ritorno alla crescita del tasso di out-of-stock (+0,2% per supermercati e ipermercati di vicinato, +0,3% per i grandi supermercati), arrivato al 3,7% contro il 3,5% del 2021.

L’aumento del tasso di out-of-stock ha riguardato tutti i reparti a partire dalla primavera ed è stato particolarmente impattante per le bevande durante l’estate. Il comparto dei prodotti chimici per la cura della casa è riuscito a contenere il delta negativo, mentre la drogheria alimentare ha recuperato nel corso del secondo semestre. Surgelati e fresco hanno peggiorato progressivamente la loro prestazione nel corso del 2022, mentre il pet care ha migliorato a fine anno. Ancora una volta l’ortofrutta si conferma il reparto con il più alto tasso di out-of-stock (10,5%).

La crisi energetica, alimentare ed economica generata dal conflitto in Ucraina ha determinato una minor disponibilità di materie prime e, di conseguenza, un contingentamento della produzione. Questo ha diminuito la disponibilità a scaffale di alcuni prodotti: un caso particolare è quello degli oli di semi e pasta di semola.

Il timore di non trovare più i prodotti a scaffale o di dover pagare prezzi più alti ha generato negli oli di semi un “effetto incetta” che, a marzo 2022, ha portato a un incremento eccezionale di vendite rispetto allo stesso mese del 2021, ma anche a un tasso record di out-of-stock (10%). Con il passare dei mesi questo fenomeno è rientrato ma le vendite perse sono aumentate, sostenute dall’inflazione.

Una dinamica analoga si è registrata anche nella pasta di semola, determinando un picco delle vendite superiore al 50% nei mesi primaverili, accompagnato dalla crescita dei prezzi medi fino alla soglia di +30% in estate, per poi rientrare a +20% circa. Questo ha determinato un aumento temporaneo del tasso di out-of-stock della pasta di semola, dettato non tanto dalla difficoltà di reperimento della pasta in generale, quanto da marchi e formati specifici, che intaccano il valore complessivo della categoria.

La minor disponibilità di alcuni prodotti essenziali nei processi di trasformazione ha caratterizzato il 2022 e si è fatta sentire in particolare per alcuni componenti, come l’anidride carbonica. L’effetto su alcuni mercati è stato significativo, com’è avvenuto nelle acque minerali: l’incremento del prezzo della Co2 e la sua scarsità, aggiunti all’eccezionale stagione estiva, hanno determinano un aumento progressivo dei prezzi al pubblico e un andamento molto disomogeneo delle vendite. L’effetto sullo scaffale è stato immediato: ad agosto 2022 il tasso di out-of-stock dell’acqua minerale gassata è salito al 27,1% (contro il 7,5% del 2021) e l’impatto sulle vendite perse è stato superiore del 20% rispetto al 2021.

Inoltre, il 2022 è stato l'anno più caldo e siccitoso da quando si hanno rilevazioni attendibili. Non sembra però che questo abbia determinato degli impatti a scaffale, visto che nei mesi con i maggiori rialzi delle temperature non si sono registrati picchi nell’andamento dell’out-of-stock. Il caso delle bevande gassate è emblematico sia in termini di out-of-stock (5% di tasso) sia di vendite perse (42%). Nel 2023 le vendite perse sono, poi, ulteriormente aumentate del 19%.