di Federica Bartoli

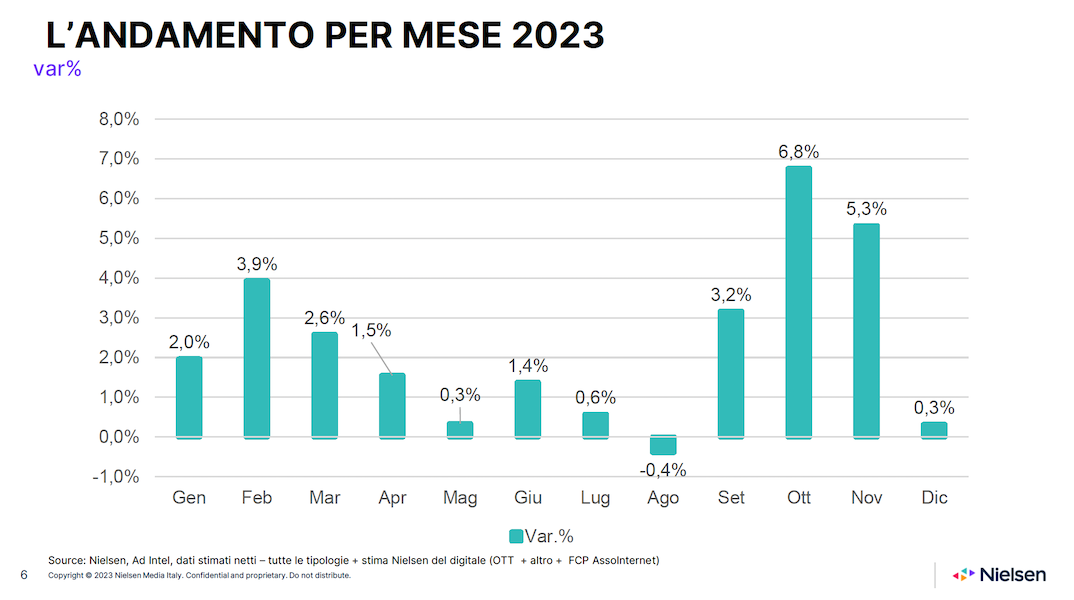

Nielsen, realtà specializzata nella misurazione dell'audience, dei dati e nelle analisi, ha pubblicato i risultati Ad Intel relativi al mercato pubblicitario nel mese di dicembre 2023: questi vedono gli investimenti pubblicitari in Italia chiudere il mese a +0,3%, portando la raccolta dello scorso anno a +2,6%. Se si esclude dalla raccolta web la stima Nielsen sul search, social, classified (annunci sponsorizzati) e dei cosiddetti “Over the top” (Ott), l’andamento del 2023 si attesta a +1,9%.

«La crescita registrata degli investimenti pubblicitari nel 2023 è incoraggiante e testimonia lo stato di salute dell’advertising che, per il terzo anno consecutivo, chiude con un segno positivo. Un trend confermato anche dal +0,3% del mese di dicembre. Infatti, anche in assenza di eventi sportivi la raccolta pubblicitaria è in crescita - sottolinea Luca Bordin, country leader Italia di Nielsen. - I grandi eventi sportivi come gli Europei di calcio e le Olimpiadi saranno invece presenti nel 2024 e questo ci mette sicuramente in una prospettiva di ulteriore crescita. Tale prospettiva è rafforzata dalle ultime previsioni macroeconomiche che confermano un outlook di sostanziale stabilità nei prossimi mesi, seppure in presenza di un quadro geopolitico che desta non poche preoccupazioni».

Relativamente ai singoli mezzi, la Tv è in decremento dell’1,2% a dicembre e in crescita del 2,1% nel 2023.

I quotidiani sono in calo dell’1% (nel 2023 -4,0%), i periodici sono in crescita dello 0,9% (nel 2023 +0,8%). In calo del 3,9% la radio (nel 2023 +6%).

Sulla base delle stime realizzate da Nielsen, per quanto riguarda la raccolta dell’intero universo del web advertising, il 2023 chiude con un +3,5% (+2,4% se si considera il solo perimetro Fcp AssoInternet).

Segno positivo anche per l’out of home (Transit e Outdoor) e la Go TV che nel 2023 crescono rispettivamente dell’11,5% e del 17,7% . In negativo il direct mail (-11,6%), mentre è in crescita il mezzo cinema +22,5%.

Sono 9 i settori merceologici in crescita nel mese di dicembre: il contributo maggiore è portato da gestione casa (+44,8%), alimentari (+11,5%) e automobili (+40,6%). In calo a dicembre gli investimenti di servizi professionali (-27-5%), elettrodomestici (-36,2%) e bevande/alcoolici (-14,4%).

Relativamente ai comparti con la maggiore quota di mercato, nel 2023 si evidenzia l’andamento positivo di farmaceutici/sanitari (+6,8%), automobili (+24,5%), gestione casa (+32,9%), e alimentari (+7,4%), in calo invece distribuzione (-4,1%) e telecomunicazione (-14,1%).