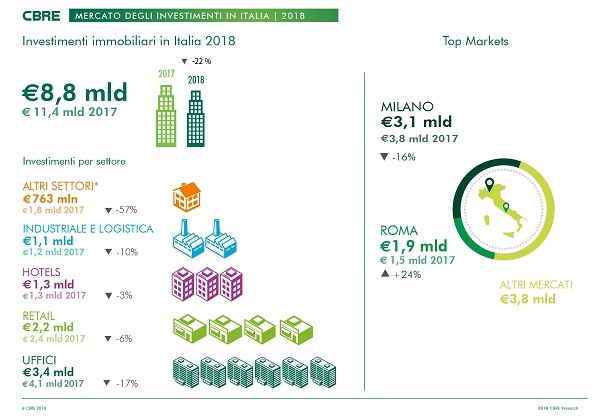

Nel 2018 in Italia il volume degli investimenti nel campo immobiliare è stato pari a € 8,856 mld, in calo del 22% rispetto al 2017, anno record in assoluto con oltre € 11 mld di investimenti.

Il retail si conferma uno dei settori di maggiore interesse, con investimenti pari a € 2,243 mld, sebbene in leggero calo (-6%) rispetto al 2017, legato probabilmente alla contrazione dei consumi. Il trend è totalmente opposto a quello europeo, in cui il mercato continua ad essere stabile per tutte le asset class ma vede il retail in contrazione.

Nel settore uffici, su un totale investito di 3,418 mld e un calo del 17% rispetto all’anno precedente, Milano rimane il mercato privilegiato da parte degli investitori, attestandosi a € 2,077 mld di investimenti. Roma mantiene un ottimo livello di take up in un contesto di mercato che continua a contrarsi: la Capitale è perfettamente in linea con il 2017, con un volume investito di € 1,111 mld.

La logistica è ancora performante con investimenti pari a 1,112 mld, in contrazione del rispetto al 2017, segnato però dal portafoglio Logicor. Inoltre, la crescita dell’e-commerce continua a influenzare positivamente le performance dell’intero comparto e il sentiment per il 2019 si mantiene in linea con l’anno appena trascorso.

Le previsioni per il 2019 in Italia vedono il mercato stabile e un forte incremento del settore hotel. Il comparto, che ha raccolto € 1,321 mld di investimenti nel 2018, rappresenta infatti l'asset class più promettente nel 2019, anno in cui ci si aspettano forti volumi di crescita e investimenti da parte di investitori internazionali, comprese alcune grandi catene alberghiere.

News

17 Gennaio 2019

Cbre: -22% negli investimenti immobiliari rispetto al 2017