Mediobanca incorona i discount e i gruppi Crai, Agorà e Végé

Mediobanca incorona i discount e i gruppi Crai, Agorà e Végé

- Information

“Nel 2018 il fatturato aggregato dei maggiori operatori della Gdo italiana si è attestato a 84,3 miliardi di euro (al netto dell’Iva), segnando un incremento dell’1,9% sul 2017.

Si tratta della minore crescita dal 2015”: a scriverlo è Mediobanca nel suo focus annuale sul settore, dedicato al Dmo nazionale e ai principali operatori attivi sullo scacchiere mondiale.

Gli operatori a controllo straniero, attivi nella nostra Penisola, hanno realizzato, dal canto loro 16,2 miliardi, pari al 19,2% dell’aggregato, quota destinata a passare al 14,6% per effetto della cessione delle attività italiane di Auchan.

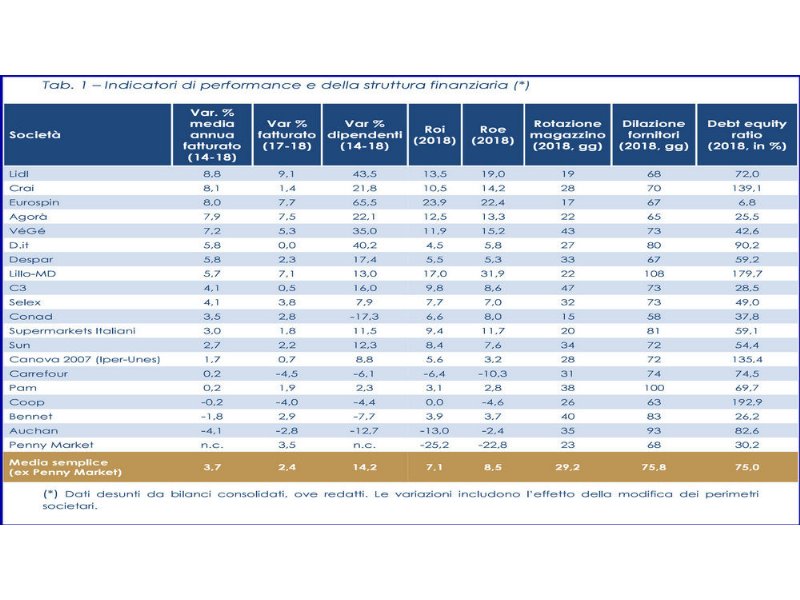

Scendendo nel dettaglio dei singoli gruppi, riporta la ricerca, i maggiori incrementi delle vendite nel 2018 hanno interessato le catene discount Lidi Italia (+9,1%), Eurospin (+7,7%) e MD (+7,1), oltre al consorzio Agorà (+7,5), seguito da VéGé (+5,3% e +7,2% in media annua).

“Anche considerando la crescita media annua dal 2014, il quadro non cambia, con l’eccezione del consorzio Crai, che registra incrementi pari all’8,1%, subito dopo Lidi Italia (+8,8%) e prima di Eurospin (+8%)”.

Mediobanca avverte che lo scenario attuale, dovuto al Covid, rende le performance di difficile lettura. Anche se il lockdown non ha toccato il settore gli assetti sono stati stravolti, se non altro, dagli accaparramenti e dalle misure adottate in termini di mobilità personale.

“Un’indicazione di prima approssimazione circa l’andamento della Gdo è ricavabile dai conti relativi al primo trimestre 2020 rilasciati dai maggiori operatori internazionali quotati. Si tratta quindi di risultati maturati quando ancora la pandemia non aveva toccato il proprio livello di maggiore diffusione che sarebbe intervenuto nei successivi mesi di aprile e maggio. Il fatturato complessivo dell’industry nel primo trimestre del 2020 ha segnato un incremento del 9,1%, l’Ebit è salito del 33,6% e il risultato netto del 34,8 per cento”.