Elettronica: nel bilancio 2023 (in calo) l'online regge meglio dell'off-line

Elettronica: nel bilancio 2023 (in calo) l'online regge meglio dell'off-line

- Information

di Luca Salomone

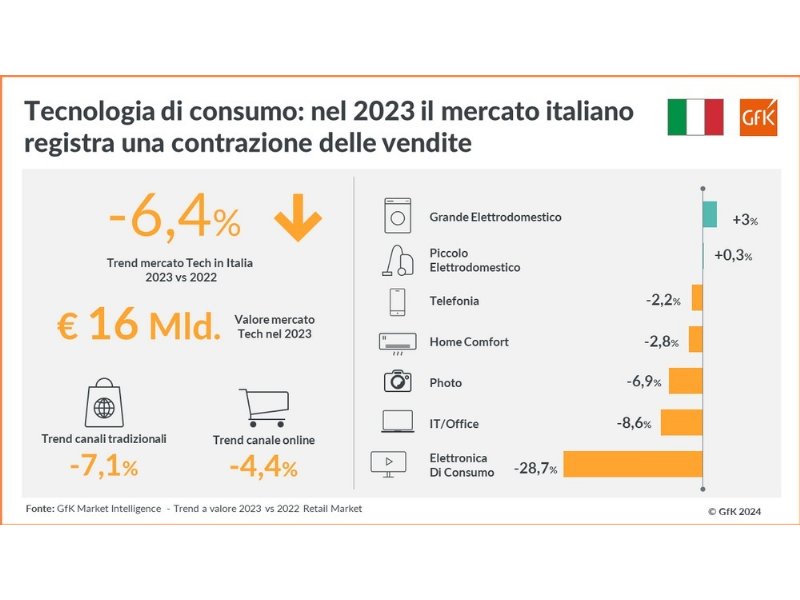

Anno difficile per la tecnologia di consumo: secondo i dati GfK, le vendite, in Italia, sono diminuite del 6,4% a valore e del 7,3% in unità rispetto al 2022.

Crisi o semplice rallentamento?

Più che di una crisi, si può parlare di un rallentamento, dovuto a una dinamica abbastanza prevedibile: la forte richiesta del periodo pandemico – a sua volta legata al lavoro e alla didattica a distanza e all’esplosione dell’intrattenimento domestico – ha saturato il mercato con beni che sono, appunto, durevoli e che, per ora, non necessitano di sostituzione.

Meno prevista e prevedibile la rincorsa inflattiva, che ha indotto molti a rinunciare parzialmente a tutti quei prodotti che hanno, in linea di massima, un prezzo unitario piuttosto elevato.

La contrazione del mercato, tuttavia, quando spostiamo il perimetro temporale e paragoniamo i dati con quelli del 2019, sembra svanire e scopriamo che il 2023 ha incassato un delta del +8,3 per cento.

Tornando al confronto con il 2022, i dati Gfk dimostrano che il trend negativo interessa sia i punti vendita fisici (-7,1% in valore), sia l’online (-4,4%).

Fra i comparti principali, gli unici a crescere sono i grandi e i piccoli elettrodomestici (+3 e +0,3% rispettivamente).

Tecnologia di consumo: qui, dopo un 2022 anch’esso in negativo (-2,7%), la flessione diventa più marcata, con una perdita del 6,4%, ma con un valore complessivo, comunque, molto ragguardevole, di 16 miliardi di euro.

In volume la variazione si amplifica di circa un punto, con un calo, anno su anno, che si attesta al 7,3 per cento.

E-commerce ancora piccolo

Come si è detto, il canale online perde meno e, a fine anno, arriva a pesare il 26,8% sul settore ‘tech’ nel suo compresso: un dato sostanzialmente costante rispetto al 2022, quando la quota era del 26,2 per cento, e robusto, se paragonato alle medie di altre merceologie, ma che dimostra, secondo Gfk, che l’e-commerce italiano rimane piccolo, a paragone di altre grandi economie europee.

Fra i segmenti la contrazione delle vendite riguarda persino l’irrinunciabile telefonia che flette, in valore del 2,2%, confermandosi, tuttavia, come la voce più importante per giro d’affari. Una perdita lieve in confronto all’elettronica di consumo, che fa segnare una contrazione del 28,7%, confermando il rallentamento della domanda, dopo le forti crescite del 2021-2022.

Dolori anche per l’information technology e la fotografia, questa divorata, ormai da tempo, dagli smartphone: i due mercati chiudono il consuntivo con una perdita delle vendite, rispettivamente, dell’8,6% e del 6,9% a valore.

Nel corso del 2023 ha visto un leggero calo pure l’home comfort (-2,8%), un comparto guidato dagli apparecchi per la climatizzazione e il condizionamento dell’aria: lo scorso anno aveva registrato performance particolarmente positive (+25,3% a valore), ma quest’anno ha pagato una stagione estiva che, per quanto molto calda, si è concentrata nei due mesi di luglio e agosto.

La vera sfida nel 2024 sarà l’introduzione, sempre più massiccia, dell’intelligenza artificiale. Come ha recentemente sottolineato il Ces (Consumer eletronics show) di Las Vegas, svoltosi dal 9 al 12 gennaio, l’IA, tanto emergente quanto affascinante, dovrebbe muovere, grazie all'obsolescenza degli attuali beni, l’indispensabile leva della domanda di sostituzione.