Export e Gdo mantengono il bio in piena salute

Export e Gdo mantengono il bio in piena salute

- Information

di Luca Salomone

Un record per il biologico, che raggiunge, sul mercato interno, i 5 miliardi di euro: secondo Nomisma la crescita cumulata, negli ultimi 10 anni, è stata del 132 per cento.

I consumi domestici pesano per 4 miliardi, mentre un altro miliardo è dovuto al fuori casa.

I dati sono emersi a Biofach Norimberga (14-17 febbraio), durante la presentazione di Sana 2023, che si svolgerà a Bologna Fiere, dal 7 al 10 settembre e che sarà, per la prima volta, riservato al B2B.

Tre miliardi oltre confine

Passati gli entusiasmi della prima ora e i tassi di incremento record - dovuti, in parte, a un mercato ancora piccolo -, i principali fattori di successo del made in Italy bio sono la Gdo e l’export.

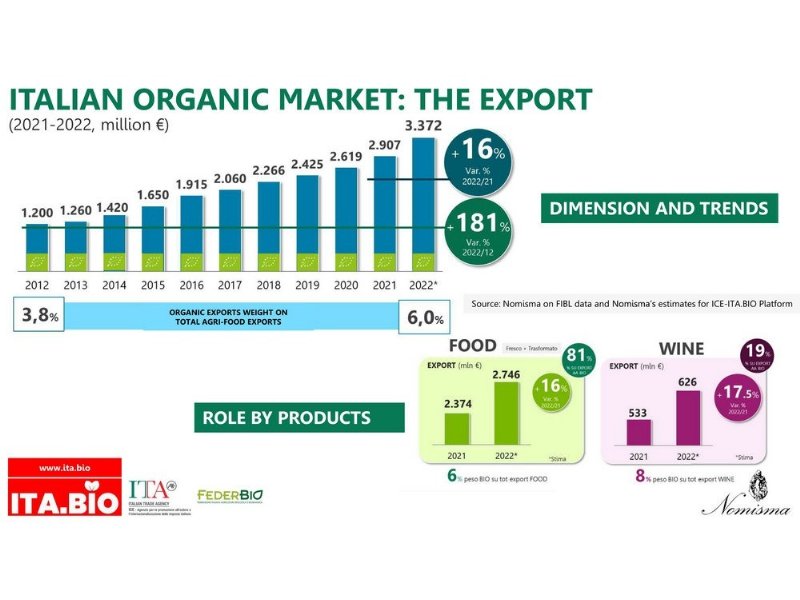

Le nostre esportazioni, infatti, hanno raggiunto 3,4 miliardi di euro, con un incremento del 181% nel 2012-2022 e un segnale positivo del 16% solo nell’ultimo anno.

L’evoluzione del giro d’affari estero ha seguito questa progressione: 1,2 miliardi nel 2012, 1.420 milioni nel 2014, 2.060 nel 2017, 2.907 nel 2021 e poi 3.372 milioni.

Scorporando il vino, si osserva un dinamismo anche superiore: la quota sul totale bio è salita al 19 per cento, mentre la domanda degli altri Paesi ha fatto un balzo del 17,5% salendo, in un anno, da 533 a 626 milioni di euro.

Secondo le aziende - intervistate da Ita.bio e Federbio con un questionario a risposta multipla - i principali Paesi importatori (dati 2021), sono la Germania (63% per il food e 67 per l’enologia), la Francia (46 e 13 per cento), il Benelux, le nazioni dell’Est e l’area Islanda-Scandinavia.

In prospettiva le maggiori opportunità di crescita saranno ancora in terra tedesca (56% di risposte per il food e 29% per il vino), ma soprattutto nei ‘Nordics’ (32 e 58 per cento).

Le private label superano il 50 per cento

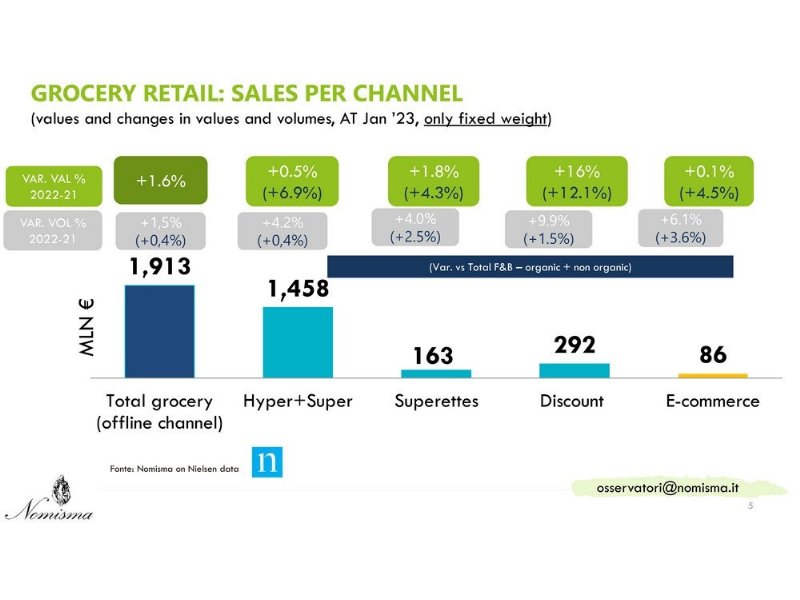

Mercato interno: qui è sempre più significativo il ruolo svolto dalla Gdo che oggi polarizza il 58% degli acquisti, per un valore di 2,3 miliardi di euro, in crescita dell’1,6% sul 2021.

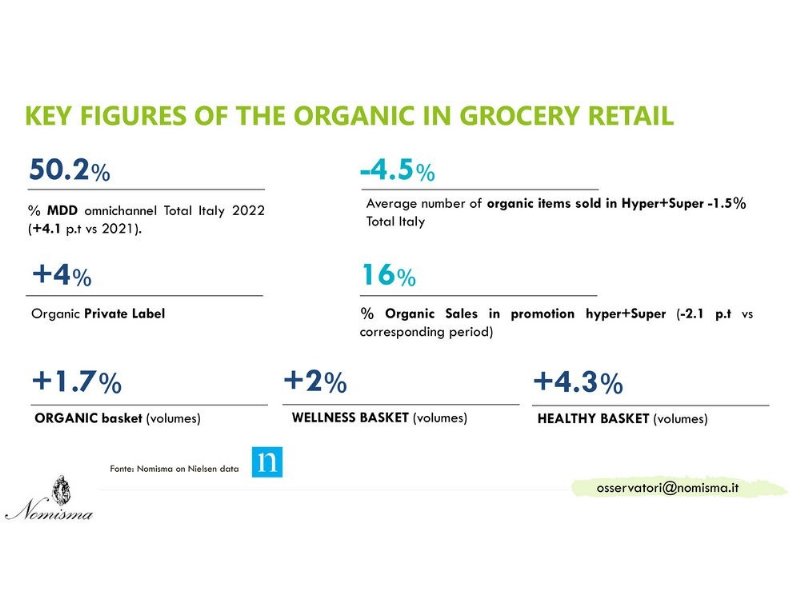

A presidiare la domanda sono le Mdd, in salita di 4 punti e con una quota di mercato del 50,2% nella distribuzione moderna. Il peso delle promozioni, invece, è relativamente contenuto, pari al 16% e, per giunta, in calo di 2,1 punti, il che asseconda un andamento di generale flessione della scontistica.

All’interno del canale grocery a fare la parte del leone (dati Nomisma-NielsenIQ) sono, nell’anno terminante a gennaio 2023, ipermercati e supermercati (con vendite di 1 miliardo e 458 milioni di euro); marginale il peso degli altri format, come le superette (163 milioni) e i discount (292 milioni).

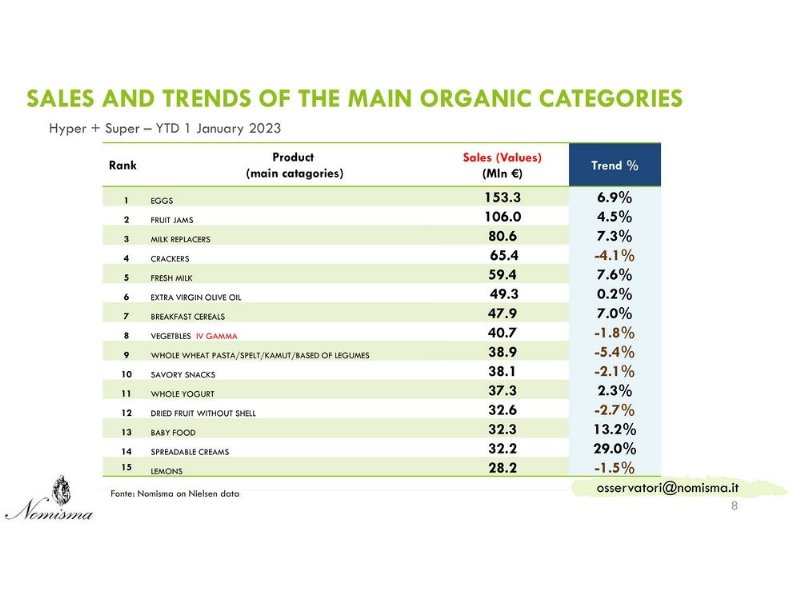

Fra i prodotti biologici più consumati dagli italiani (Nomisma-NielsenIQ, anno terminante a gennaio, iper+super) svettano le uova (153,3 milioni di euro, in crescita del 6,9 per cento), le marmellate di frutta (106 e +4,5), i sostitutivi del latte (80,6 e +7,3) e i crackers (64,4 ma con uno spunto negativo del 4,1 per cento).

Andare oltre l'inflazione

Durante la presentazione di Sana 2023 ha messo l’accento sulle ulteriori sfide che attendono il settore, Joanna Wierzbicka, vicedirettore di Ifoam organic Europe: «Dopo un decennio di successi, nel 2022 il mercato del bio non è cresciuto al ritmo che avremmo sperato, a causa dell’impatto della guerra in Ucraina e dell’aumento dell’inflazione, fattori che rendono i consumatori sempre più sensibili al prezzo.

«L’aspetto positivo è che, nonostante ciò, le famiglie sono consapevoli dell’importanza di un’alimentazione sana e di una produzione agricola sostenibile. Particolarmente incoraggianti sono i dati sui giovani e sull’e-commerce. Secondo una ricerca condotta in Polonia, Germania, Francia, Italia e Spagna da Mintel, i consumatori fra i 16 e i 34 anni sono disposti a pagare di più per il bio. Sono poi in crescita le vendite online, canale che può essere sfruttato ulteriormente per raggiungere altri segmenti di pubblico e fidelizzare i clienti».