Sei mesi di rivincite per i centri commerciali

Sei mesi di rivincite per i centri commerciali

- Information

di Luca Salomone

Il semestre sorride ai centri commerciali italiani: la tendenza emerge dai risultati della nuova collaborazione fra Cncc e EY, che ha dato vita a un osservatori mensile sul settore, a cui partecipano 300 strutture, pari a circa 10 mila punti di vendita.

E i dati raccolti, da gennaio a giugno 2023, mostrano un andamento interessante sia in termini di vendite, sia di ingressi.

Visitatori ancora in ribasso

Più in dettaglio, l’analisi dei fatturati evidenzia una crescita del 7% rispetto all’anno precedente, confermando la ripresa osservata al termine dello scorso anno.

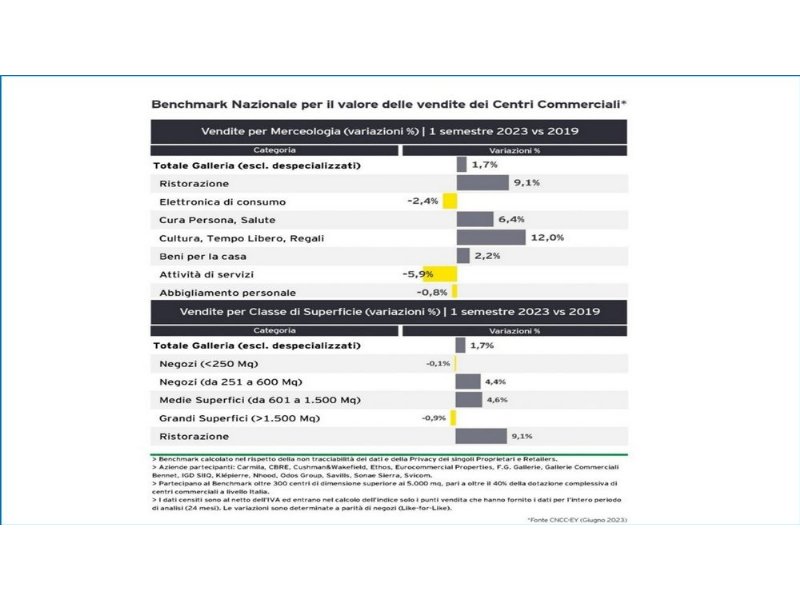

Il giro d’affari del primo semestre di quest’anno, sommando tutti gli shopping center nazionali, sono leggermente superiori anche a quelli del 2019 (pre-pandemia), con un aumento dell’1,7%, aumento che si è concentrato soprattutto fra gennaio e giungo, visto che il primo trimestre 2022 risultava ancora condizionato dall’impatto della variante Omicron.

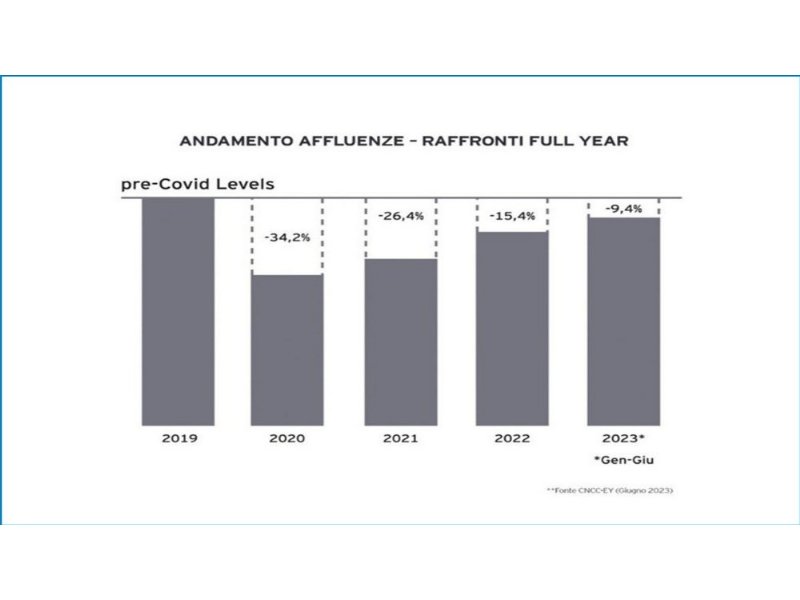

Parallelamente anche gli ingressi dei visitatori mostrano un costante miglioramento: i primi 6 mesi del 2023 si chiudono, infatti, con una variazione significativa sul 2022 (+10,6%), sebbene permanga ancora un gap con il 2019 (-9,4).

Secondo le stime dell’Osservatorio si può comunque prevedere, anche per la frequenza, un ritorno ai livelli pre-pandemici in tempi ristretti, cioè entro gennaio-marzo 2024.

La ristorazione tira la volata

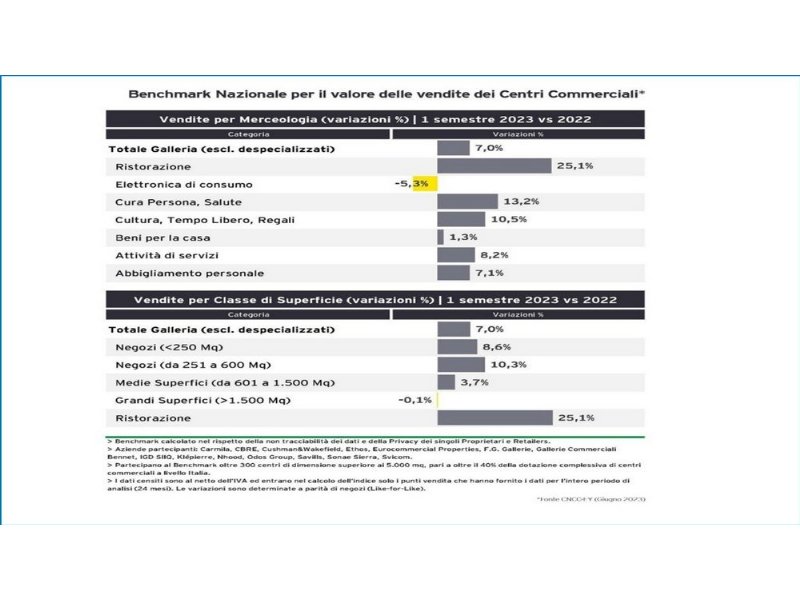

Addentrandosi nei numeri, si nota che il raffronto delle vendite della prima metà del 2023 con lo stesso periodo del 2022, ribadisce ottimi risultati per la quasi totalità delle categorie: riportano tutte un buon andamento, a esclusione dell’elettronica di consumo, la quale incassa una flessione del 5,3 per cento. Ma questo settore è reduce da anni di robuste performance, stimolate dai contributi pubblici mirati al digitale nel 2019, dall’impulso in fase di pandemia verso gli acquisti a distanza, dalla forte domanda, specie durante i lockdown, di attrezzature domestiche più potenti e più adatte al lavoro da casa.

In calo, oltre alla tecnologia ed elettronica, anche l’abbigliamento (- 0,8%) e i servizi (-5,9).

La migliore performance, nei nostri complessi commerciali, è invece dovuta alla ristorazione (+25,1%), seguita dalle categorie cura persona e salute (+13,2%), cultura tempo libero e regali (+10,5%), abbigliamento (+7,1%), attività di servizi (+8,2) e beni per la casa (+1,3).

Se si paragonano i fatturati del primo semestre 2023 con quelli di gennaio-giugno 2019, si scopre che le merceologie con andamento positivo sono – anche se con variazioni differenti– più o meno le stesse: beni per la casa (+2,2%), cultura tempo libero e regali (+12%), così come anche cura della persona, salute (+6,4%), oltre alla ristorazione, che registra, di nuovo, il dato migliore, con una crescita del 9,1 per cento.

Effetto inflazione, ma...

Un altro aspetto interessante riguarda le vendite rapportate alle classi dimensionali dei negozi, da cui si evince che le grandi superfici e i punti vendita di piccole dimensioni hanno ormai sostanzialmente recuperato i livelli pre-Covid e che i negozi di medie dimensioni registrano crescite superiori.

Certamente i valori di fatturato del primo semestre di quest’anno sono stati spinti verso l’alto dall’inflazione, anche se i dati raccolti dall’Osservatorio Cncc-Ey dimostrano che i rincari hanno colpito con meno forza proprio l’industria degli shopping center.

Perché? Perché, riporta la fonte, i maggiori rincari hanno investo classi di beni non trattati dai punti di vendita del panel - i cosiddetti “despecializzati” (in primis supermercati e ipermercati - ,o in generale prodotti e servizi non commercializzati, intensamente o del tutto, in questo canale, come carburanti, energia, trasporti e altro.