di Luca Salomone

L’inflazione è in calo, ma le festività degli italiani si svolgeranno all’insegna del risparmio. A dirlo è NielsenIQ (indagine Holiday Outlook, settembre 2023), secondo la quale, in vista delle prossime celebrazioni, quasi la metà dei nostri connazionali (43%) intende ridurre le spese o mantenere lo stesso budget (42%). Solo il 7% reputa, invece, che aumenterà gli esborsi.

Queste le strategie che i nostri connazionali adotteranno per limitare i costi: il 41% festeggerà in modo più economico, preparando pasti in casa, o scegliendo ristoranti meno cari, il 34% risparmierà approfittando di sconti speciali prima del periodo natalizio e il 33% comprerà meno regali (o nessuno) per sé stesso.

Tuttavia, le cose, per il sistema distributivo, non vanno poi tanto male o sono, per lo meno, in chiaroscuro.

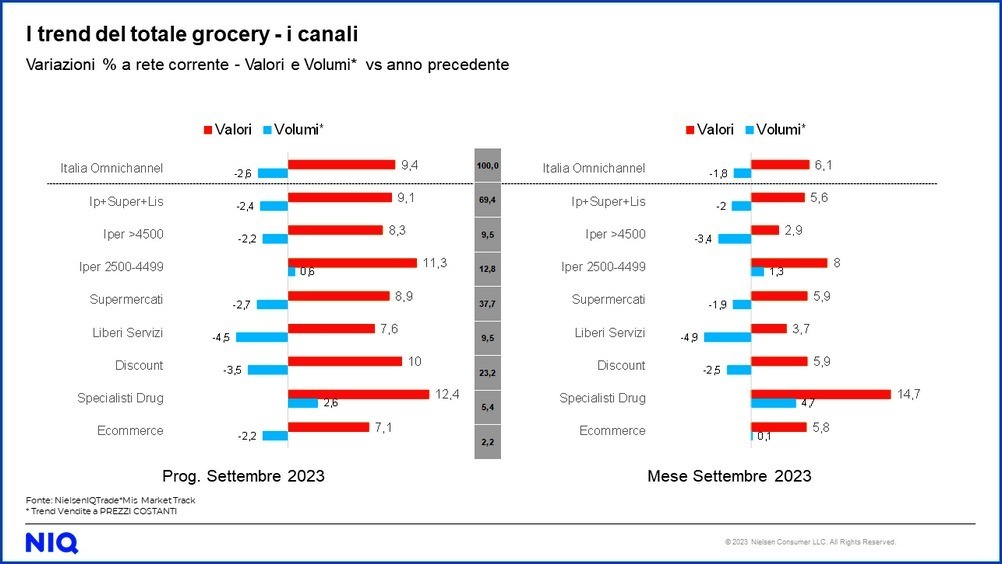

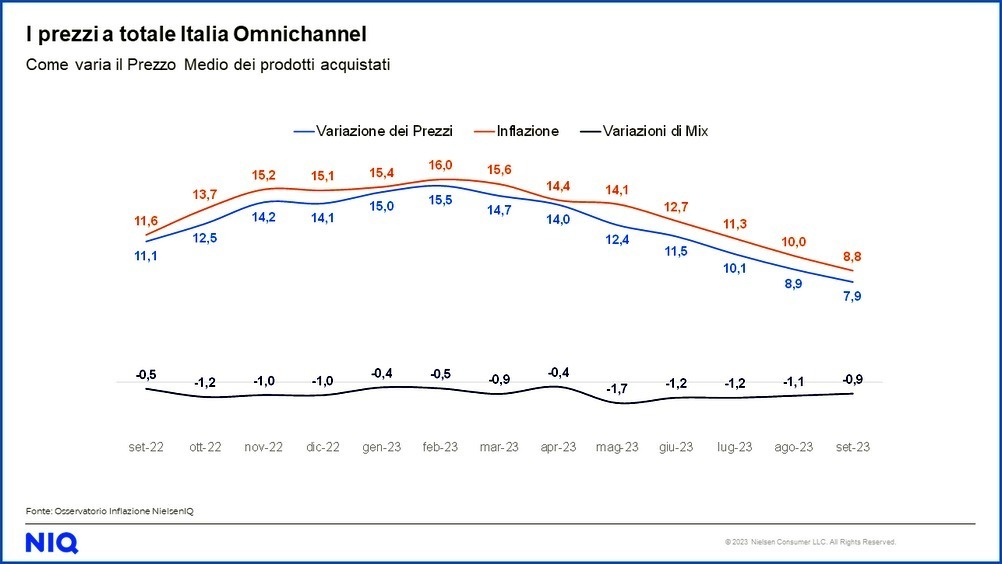

Secondo la ricerca Niq, Lo stato del Largo Consumo in Italia, la Gdo (conteggiando tutti i canali e dunque anche l’online) ha fatturato, a settembre 2023, 12,5 miliardi di euro, con un rialzo del 6,6% su settembre 2022. Ma questo in presenza di un indice di inflazione teorica, nel largo consumo confezionato che, pur essendo in diminuzione rispetto ad agosto (10%), registra ancora un +8,8 per cento.

“Per contrastare l’impatto – osserva NielsenIQ - gli italiani continuano ad adottare comportamenti di acquisto al risparmio, riducendo ulteriormente il mix del carrello della spesa dello 0,9%. Ciò ha reso la variazione reale dei prezzi pari al 7,9 per cento”.

Rispetto allo stesso periodo del 2022, la ricerca sottolinea, poi, un andamento positivo per tutti i canali. Nello specifico, la crescita è guidata dagli specialisti drug (+14,8%), seguiti da superstore (+8,8%), discount (+7,9%), supermercati (+5,9%), liberi servizi (+4,3%) e infine ipermercati sopra i 4.500mq (+2,8%).

Ma cosa mettono tutti nel carrello? I prodotti dedicati agli animali domestici sono, sempre a settembre, i più dinamici in valore (+10,9%), seguiti dai beni per la cura della casa (+8,3%) e dal cibo confezionato in genere (+8,2%). Dal lato dei volumi, invece, si rileva un trend negativo per ogni comparto e specialmente per il fresco (-2,6%).

A livello di singole merceologie però guidano la Top 10 mensile (in valore) l’olio di oliva vergine ed extravergine (+29,4%), lo zucchero (+26,9%) e i gelati multipack (+23%).