Sono un bicchiere mezzo pieno, le previsioni di Iri sull’andamento dei mercati del largo consumo confezionato per la chiusura dell’anno in corso e per il 2021.

I pronostici si basano su assunzioni dell’andamento atteso dei fattori che influenzano le vendite, a partire dallo sviluppo della pandemia: secondo le opinioni degli esperti e le analisi dei dati pubblicati dall’Istituto superiore della sanità, si ipotizza un avanzamento dei contagi con una curva, forse, oscillante, ma più lunga rispetto a marzo-aprile 2020, con ripiegamento da aprile-maggio 2021, dove dovrebbe collocarsi la prima disponibilità del vaccino e la messa a punto di protocolli di cura specifici. In questo lasso di tempo (autunno-inverno) il tasso di ospedalizzazione resterà sensibilmente più basso rispetto alla fase acuta (6-10% vs 31% medio di aprile).

In uno scenario ottimistico, il sistema sanitario non rischierebbe, quindi, di arrivare a una situazione di collasso e ciò non dovrebbe portare le autorità a decretare un nuovo lockdown.

Gli ultimi aggiornamenti delle previsioni macroeconomiche dipingono, in ogni caso, uno scenario di forte arretramento della produzione di reddito per l’anno corrente, dovuto prevalentemente alla caduta epocale dei livelli di attività economica del primo semestre di quest’anno.

Le anticipazioni per il terzo trimestre indicano un’inversione congiunturale, rispetto alla prima metà del 2020, che scongiura i timori dell’ingresso in una fase di depressione.

Per il 2021 i principali istituti prospettano un recupero degli indicatori, ma non sufficiente a colmare le perdite contabilizzate quest’anno. In questa ipotesi il dispiegamento delle risorse messe a disposizione dalle autorità europee e la messa in pratica delle misure contenute nella manovra delineata dal governo sono condizioni indispensabili.

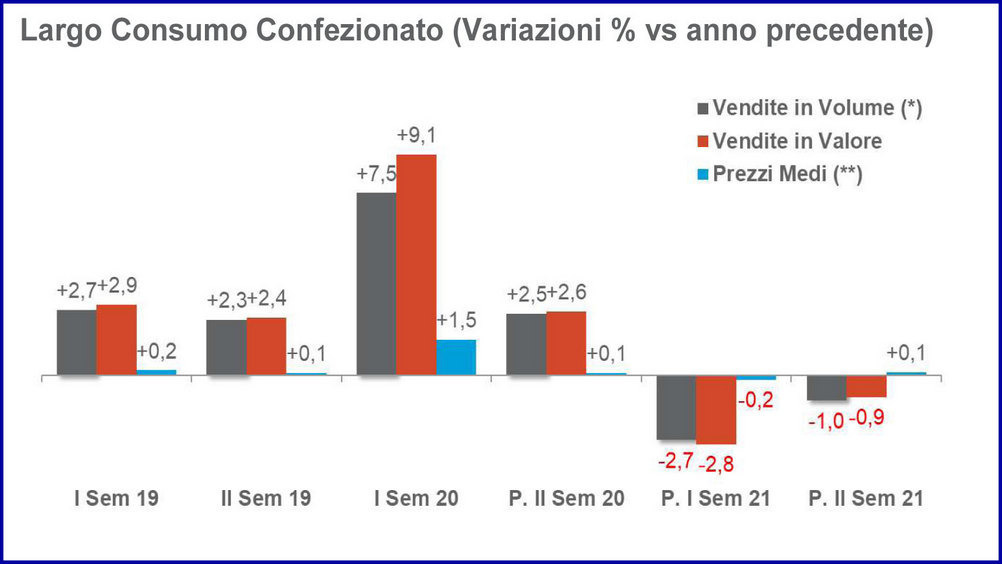

Veniamo al mercato, partendo da prezzi e promozioni: nel terzo trimestre del 2020 le promo si sono riallineate ai livelli del 2019, con una domanda ancora in tensione, che non dovrebbe stimolare un impiego ancora più massiccio della leva. I prezzi sono, in media, sostanzialmente fermi.

Per il 2021 si delinea, su questo versante, una linea sostanzialmente piatta, considerando sia l’assenza di particolari fattori inflazionistici, sia la forte competizione all’interno della filiera.

Continuerà la migrazione, in casa, dei pasti fuori casa. Questo fenomeno, iniziato con il lockdown, inciderà ancora - anche se in misura minore rispetto al periodo del confinamento - sulle vendite alimentari retail fino a maggio, per poi decrescere, ma senza rientrare del tutto.

Lo smart working contribuirà ancora a sostenere la richiesta di beni di consumo nel retail, anche dopo l’auspicabile risoluzione della pandemia. Iri si attende una parziale attenuazione del fenomeno solo dopo maggio 2021.

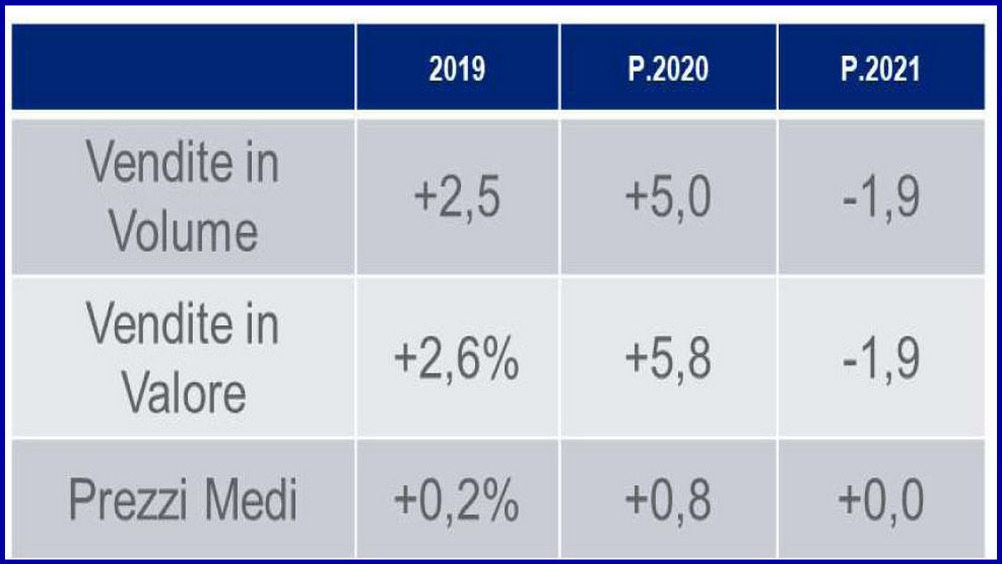

Le previsioni, sulla base dei fattori elencati, dicono che le vendite a valore, per la chiusura 2020, saranno nettamente positive, attestandosi a un +5,8 in valore e a un +5% in volume.

Per 2021 gli andamenti saranno invece in flessione. Il prossimo anno, infatti, sarà condizionato dal rimbalzo del primo semestre sul periodo più difficile della pandemia del 2020, quando le crescite del mercato erano state eccezionalmente alte. La chiusura attesa del comparto nel 2021, a valore e volume, sarà, dunque, negativa per 1,9 punti.

Il colpo di coda coinvolgerà soprattutto le categorie del fresco confezionato e la chimica in generale. Anche per le bevande si prevede un ripiegamento delle vendite in valore, ma i ricavi resteranno al di sopra dei livelli pre-Covid,

Il calo dei volumi sarà più accentuato per i segmenti casa e persona, a causa del rientro della domanda di prodotti per igiene e sicurezza, come gli igienizzanti.

L’e-commerce resterà, anche in futuro, un punto di riferimento, tanto che i dati Iri gli attribuiscono una crescita a valore del 111% per quest’anno e dell’80% per il 2021.