di Luca Salomone

NielsenIQ ha dato il via alla ricerca “Lo stato del largo consumo in Italia, una fotografia mensile dei principali dati e trend della domanda e delle abitudini di acquisto nella grande distribuzione organizzata.

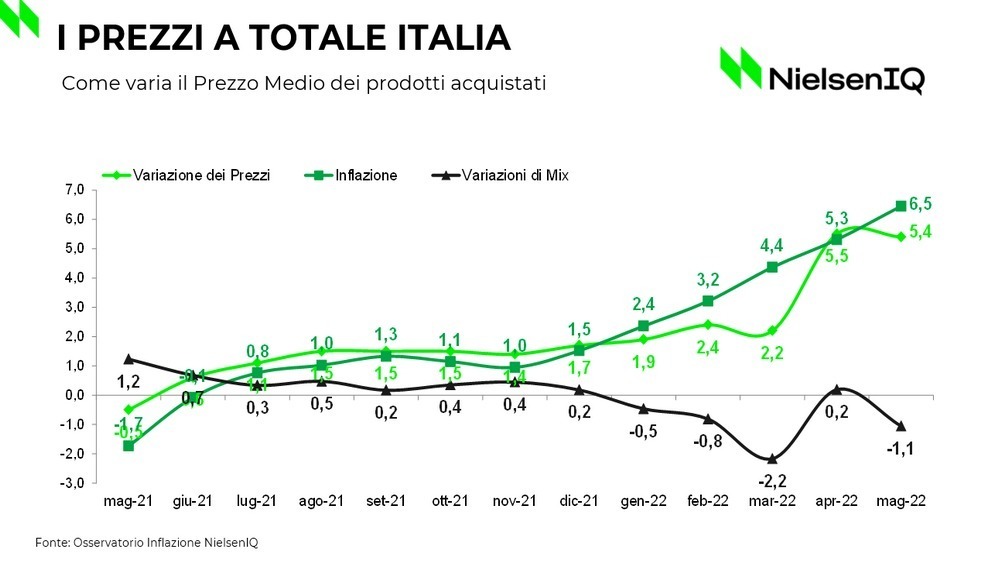

Inflazione reale e inflazione teorica

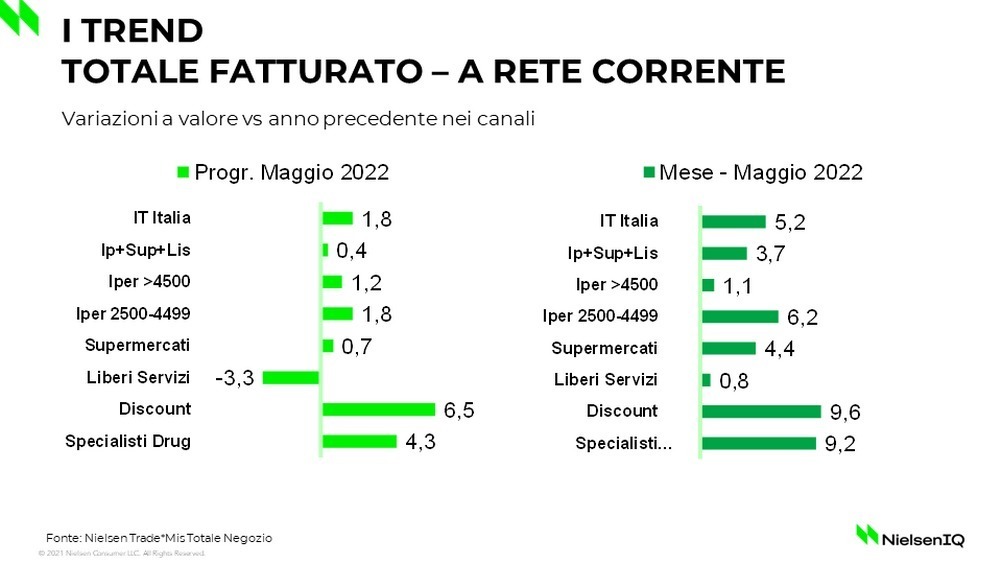

L’ultima puntata, rilasciata il 30 giugno e relativa al mese di maggio, restituisce una fotografia positiva, visto che, sommando tutti i canali, il giro d’affari della distribuzione italiana ha toccato 9.179 miliardi, con un andamento al rialzo del 5,2% rispetto a maggio 2021. Si conferma, in sostanza, la tenuta del comparto, dopo la forte crescita del 2020, legata alla pandemia e la stabilità del 2021.

Anche se l’impennata dei primi mesi del 2022 è soprattutto la conseguenza dell’inflazione, non mancano interessanti spinte in volume.

In ogni caso gli italiani restano cauti, pur in presenza di segnali favorevoli, dovuti soprattutto al ritorno del fuori casa, che recupera i livelli del 2019.

L’inflazione teorica nel largo consumo confezionato si attesta intorno al 6,5%, ma le variazioni operate nella scelta dei prodotti e dei canali di acquisto, riducono l’impatto del costo della vita dell’1,1% portando gli aumenti reali dei prezzi al 5,4 per cento, con un dato in linea con la situazione di aprile, che registrava un +5,5 per cento.

Crescono maggiormente, rispetto a maggio 2021, i discount (+9,6%), un dato, anche qui, giustificato parzialmente dalle dinamiche inflative.

Gli ottimi risultati del canale a perimetro costante, ovvero escludendo le nuove aperture, permettono a quasi tutte le insegne di continuare a inaugurare nuovi punti vendita.

Decrescono le promozioni che, in percentuale delle vendite, si attestano su un livello inferiore al corrispondente: 22,8% (-2,2%) dovuto alla riduzione del numero di articoli promozionati e alla minore profondità degli sconti.

Uno sguardo nel carrello

Aumenta ancora la domanda di prodotti a marchio del distributore che raggiunge, sempre a maggio, il 21% del largo consumo confezionato (nel perimetro iper, super e liberi servizi). Includendo i discount la quota si attesta al 30,1% sul totale Italia.

In pratica quasi un acquisto su tre è oggi polarizzato dalle private label e questo consolida una crescita progressiva nel tempo, confermando che le Mdd sono un valido strumento per combattere l’inflazione.

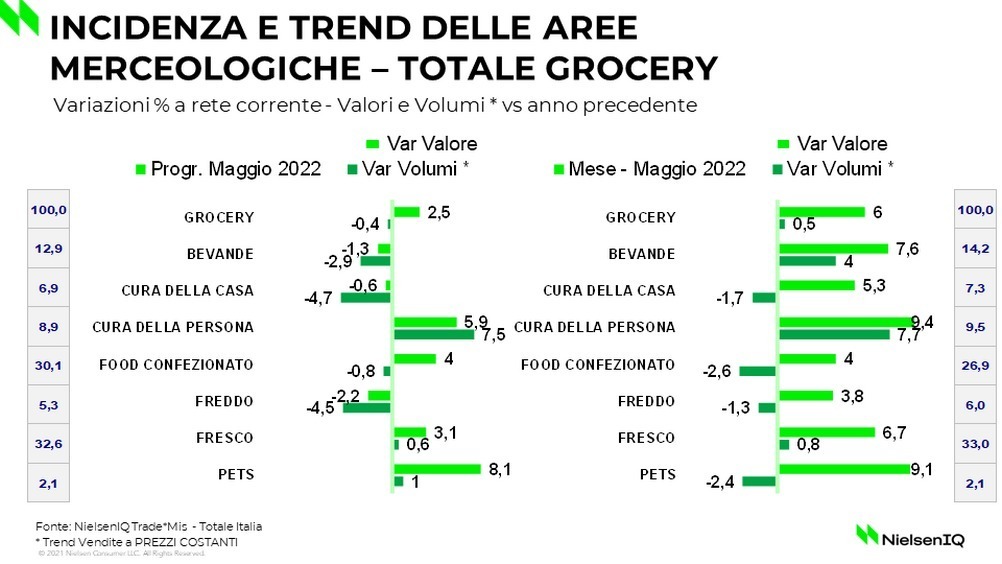

Ma cosa mettono gli italiani nel carrello? I dati NielsenIQ registrano, a valore, un forte impulso del fresco (+4,9%), un dato ancora più altro per i confezionati (+5,7%), mentre il non food sale meno, ma pur sempre del 2,7 per cento.

Il fresco è in crescita nella maggior parte dei canali, con libero servizio (+0,5%) e discount (+9%) che registrano, rispettivamente, le tendenze peggiori e migliori.

Complessivamente le categorie più dinamiche sono macelleria e pollame (+6,8%), pane, pasticceria e pasta (+10,7%), mentre prosegue il calo della pescheria (-11,7%).

Nel Lcc la crescita maggio 22/maggio 21, è stata significativa nei prodotti per la cura della persona e per gli animali domestici, rispettivamente con un 9,4 e un 9,1 per cento.

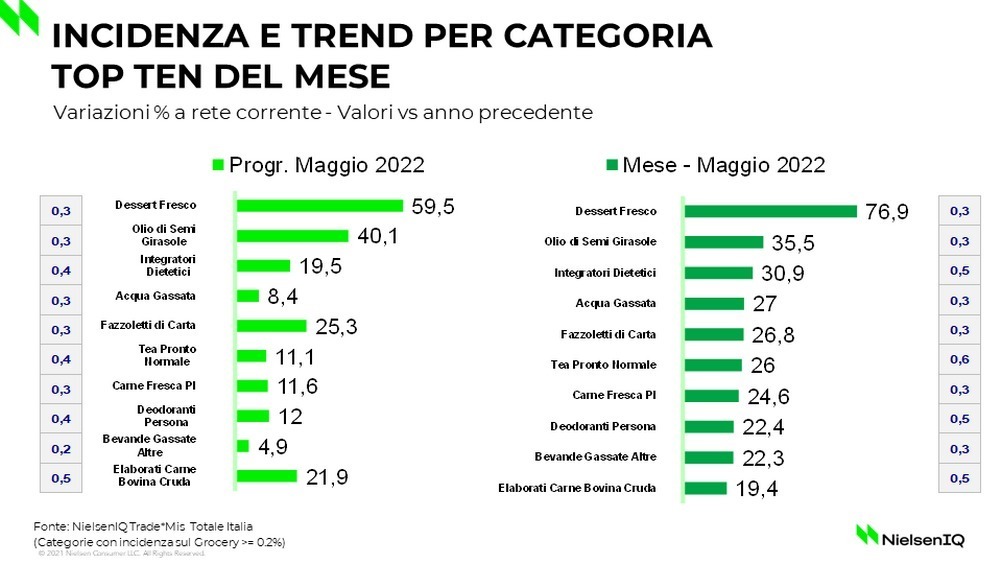

A livello di prodotto guidano la top 10 i dessert freschi, l’olio di semi di girasole e gli integratori dietetici.