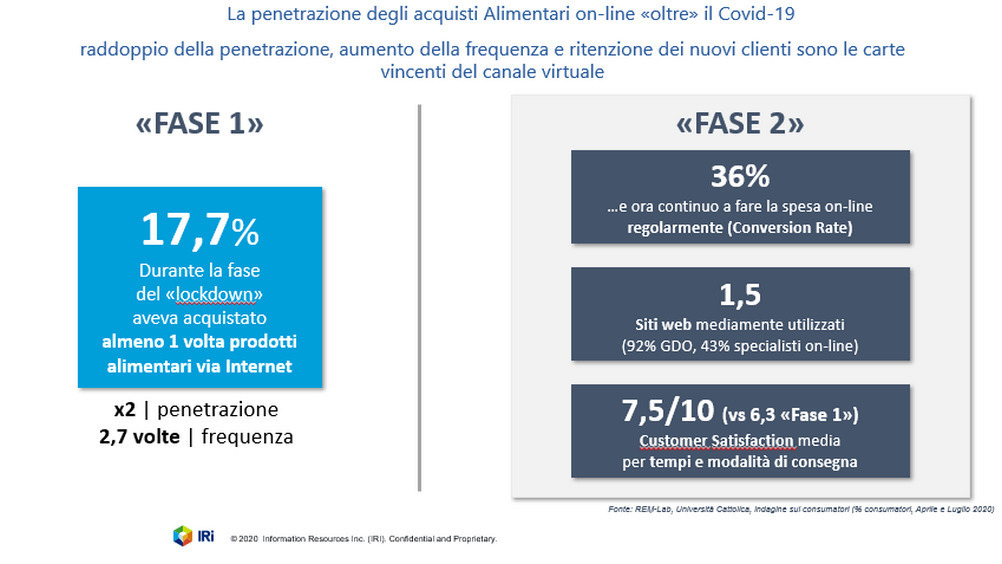

L’alimentare è uno dei protagonisti nella crescita e diffusione dell’e-commerce nei mesi della pandemia, ma anche nella fase successiva al lockdown. La sua penetrazione, per quanto riguarda l’online, è raddoppiata durante il confinamento, quando il 17,2% dei consumatori ha acquistato almeno una volta sul web.

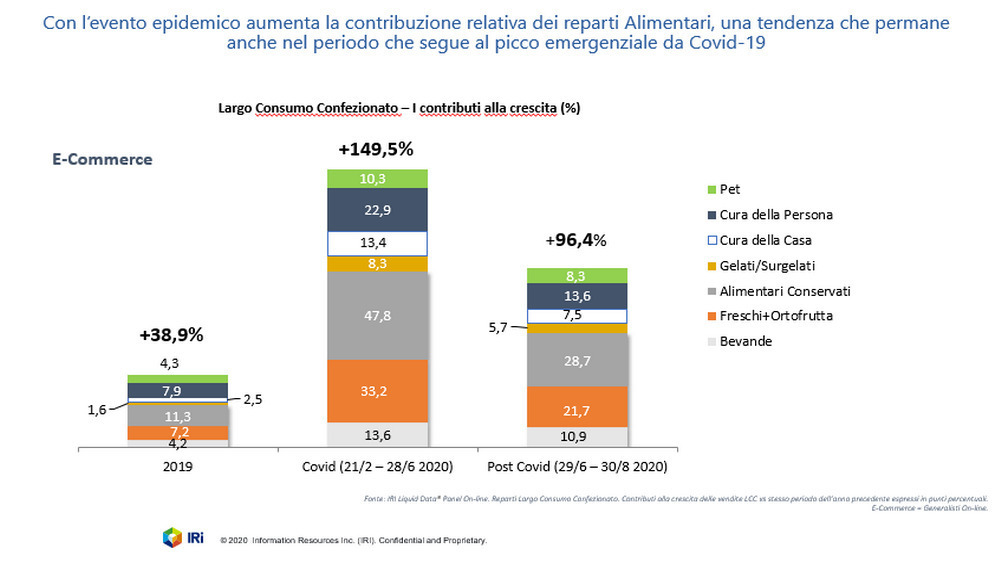

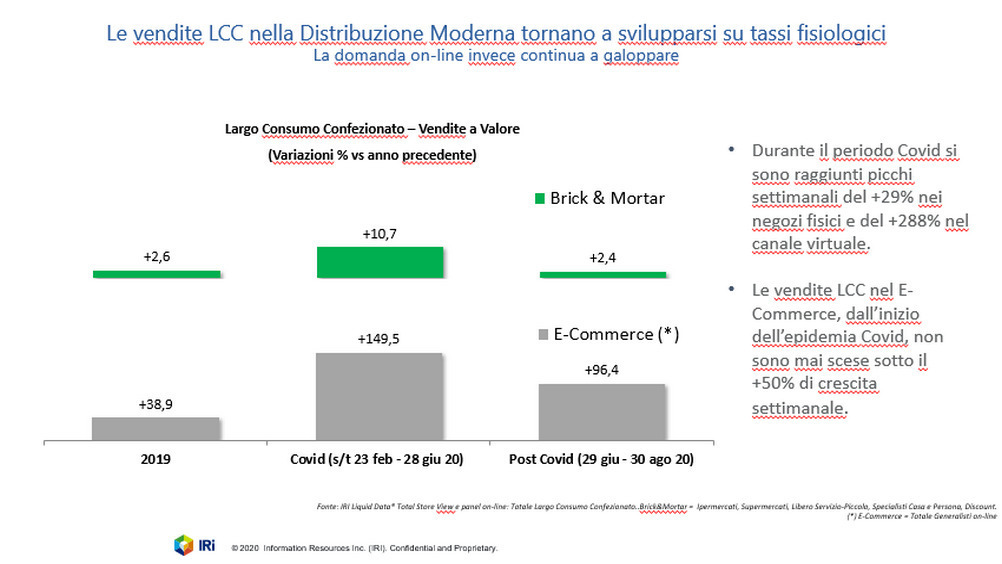

Il rapporto sul tema, svolto da Iri per Netcomm, evidenzia che, se nel 2019 le vendite digitali erano sbilanciate verso cura persona e petfood, il 2020 ha visto un’esplosione del largo consumo confezionato che, settimanalmente, ha tenuto una crescita che non è mai scesa sotto il 50%, con picchi, su Internet, fino al 288 per cento.

Questo cambiamento non è venuto meno nella fase successiva: il 36% ha continuato a fare la spesa in modalità virtuale, privilegiando i siti della Gdo, con un aumento della customer satisfaction, che ha raggiunto un valore di 7,5 contro il 6,5 della pandemia, quando i motivi logistici, la fortissima richiesta e agli accaparramenti non hanno permesso ai distributori di tenere il passo con la domanda.

Sono le principali evidenze emerse in occasione dell’edizione speciale di Netcomm Forum Live, in collaborazione con NetStyle e Tuttofood Milano.

“Il boom dei canali digitali nell’e-grocery è dovuto, in particolare, all’adozione di nuove modalità di acquisto – constata Roberto Liscia, presidente di Netcomm -. La necessità di mantenere il distanziamento sociale e, al tempo stesso, di garantire la continuità del servizio, ha determinato l’affermarsi della consegna senza contatto. In particolare, un ruolo importante ha giocato il clicca e ritira, che, nelle quote di vendita, ha superato il 15% durante il lockdown (era l’8,3% nel 2019) e si è attestato poco sotto al 13% nella fase successiva. Una modalità di acquisto molto apprezzata dagli e-shopper dell’alimentare, perché ritenuta più conveniente e veloce rispetto all’home delivery. Questo canale ha riportato una crescita del 349% e c’è da aspettarsi che, da qui alla fine dell’anno, diventerà una prima scelta fra i consumatori”.

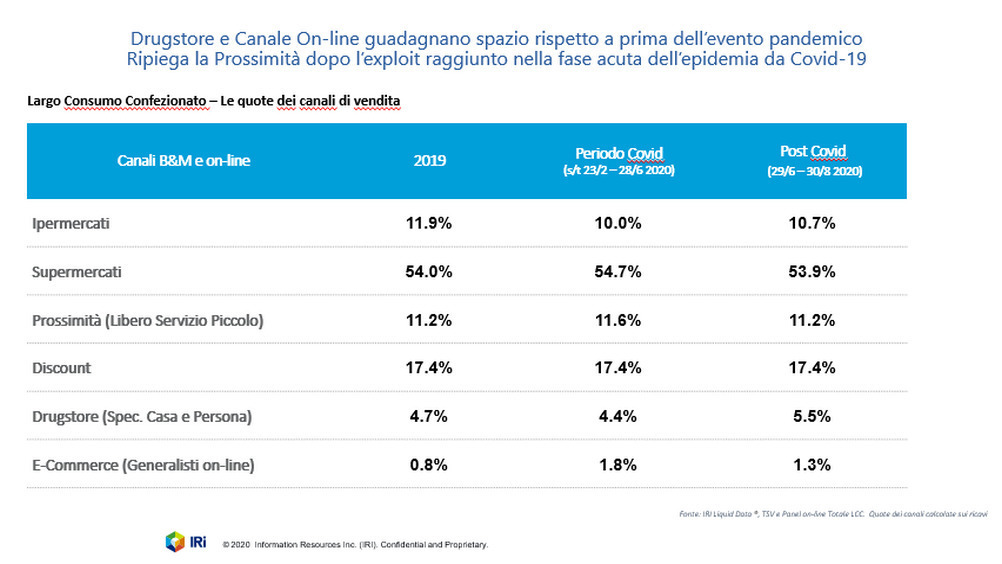

L’esplosione ha modificato e continua a modificare la geografia del commercio, anche se negli ultimi mesi si osserva un riallineamento delle dinamiche dei canali distributivi alla situazione pre-Covid.

Emerge la crisi degli ipermercati, che pur essendo già in atto prima, si è intensificata, toccando una flessione delle vendite del 9,6%, un dato che comprende sia la fase Covid, sia quella successiva.

Il commercio di prossimità, dopo il balzo del 16,1% nel lockdown, ha registrato un ripiegamento del 3,2% nell’intervallo giugno-agosto.

Quelli che invece sono esplosi e ancora accelerano sono gli specialisti casa e persona, il cosiddetto canale drug (+11,7% post lockdown), mentre prosegue il forte sviluppo degli acquisti di LCC nel canale virtuale (+96,4%).

“La crisi - conclude Liscia - ha messo tutti gli attori del food&grocery di fronte alla necessità di bruciare le tappe e sveltire la trasformazione digitale. Occorre che tutti i brand si preparino a soddisfare le nuove esigenze di consumo evidenziate dalla crisi e investano anche sull’export digitale e sui rapporti con i nuovi intermediari. Se i negozi di quartiere, per esempio, dovranno costruire e rafforzare la rete di partner e operatori del digitale con cui collaborare per rispondere alle nuove richieste di mercato, le grandi insegne, che già operano nell’e-grocery, dovranno migliorare e ampliare i servizi erogati, per fidelizzare i nuovi consumatori raggiunti negli scorsi mesi”.